วันที่ 7 สิงหาคม ราชกิจจานุเบกษา ได้เผยแพร่ประกาศอธิบดีกรมสรรพากร เรื่อง กำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขการหักเงินได้พึงประเมิน เพื่อชำระเงินกู้ยืมคืนกองทุนเงินให้กู้ยืมเพื่อการศึกษา ตามพระราชบัญญัติกองทุนเงินให้กู้ยืมเพื่อการศึกษา พ.ศ. 2560 โดยมีรายละเอียดดังนี้

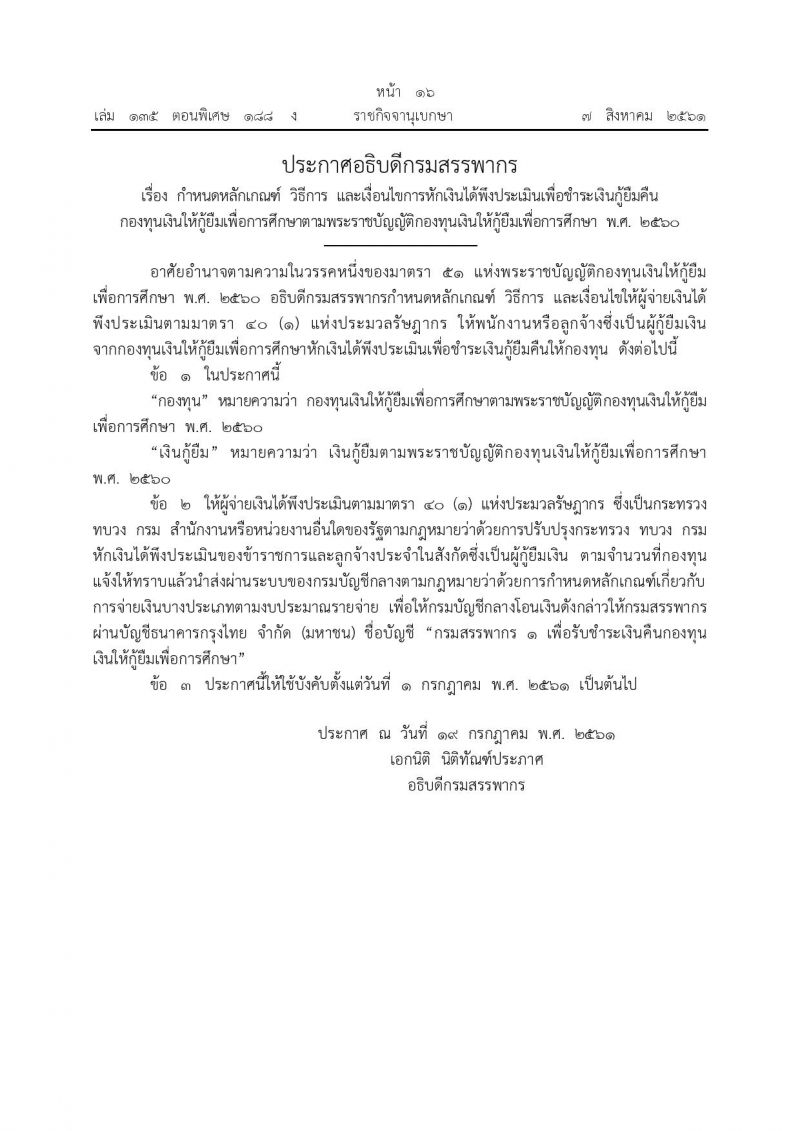

อาศัยอำนาจตามความในวรรคหนึ่งของมาตรา 51 แห่งพระราชบัญญัติกองทุนเงินให้กู้ยืมเพื่อการศึกษา พ.ศ.2560 อธิบดีกรมสรรพากรกำหนดหลักเกณฑ์ วิธีการ และเงื่อนไขให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 (1) แห่งประมวลรัษฎากร ให้พนักงานหรือลูกจ้างซึ่งเป็นผู้กู้ยืมเงินจากกองทุนเงินให้กู้ยืมเพื่อการศึกษาหักเงินได้พึงประเมิน เพื่อชำระเงินกู้ยืมคืนให้กองทุน ดังต่อไปนี้

ข้อ 1 ในประกาศนี้ “กองทุน” หมายความว่า กองทุนเงินให้กู้ยืมเพื่อการศึกษาตามพระราชบัญญัติกองทุนเงินให้กู้ยืมเพื่อการศึกษา พ.ศ.2560

“เงินกู้ยืม” หมายความว่า เงินกู้ยืมตามพระราชบัญญัติกองทุนเงินให้กู้ยืมเพื่อการศึกษา พ.ศ.2560

ข้อ 2 ให้ผู้จ่ายเงินได้พึงประเมินตามมาตรา 40 (1) แห่งประมวลรัษฎากร ซึ่งเป็นกระทรวงทบวง กรม สำนักงาน หรือหน่วยงานอื่นใดของรัฐ ตามกฎหมายว่าด้วยการปรับปรุงกระทรวง ทบวง กรม หักเงินได้พึงประเมินของข้าราชการ และลูกจ้างประจำในสังกัด ซึ่งเป็นผู้กู้ยืมเงิน ตามจำนวนที่กองทุนแจ้งให้ทราบ แล้วนำส่งผ่านระบบของกรมบัญชีกลางตามกฎหมายว่า ด้วยการกำหนดหลักเกณฑ์เกี่ยวกับการจ่ายเงินบางประเภทตามงบประมาณรายจ่าย เพื่อให้กรมบัญชีกลางโอนเงินดังกล่าวให้กรมสรรพากรผ่านบัญชีธนาคารกรุงไทย จ ากัด (มหาชน) ชื่อบัญชี “กรมสรรพากร 1 เพื่อรับชำระเงินคืนกองทุนเงินให้กู้ยืมเพื่อการศึกษา”

ข้อ 3 ประกาศนี้ให้ใช้บังคับตั้งแต่วันที่ 1 กรกฎาคม พ.ศ. 2561 เป็นต้นไป

ประกาศ ณ วันที่ 19 กรกฎาคม พ.ศ.2561

โปรดอ่านก่อนแสดงความคิดเห็น

1.กรุณาใช้ถ้อยคำที่ สุภาพ เหมาะสม ไม่ใช้ ถ้อยคำหยาบคาย ดูหมิ่น ส่อเสียด ให้ร้ายผู้อื่น สร้างความแตกแยกในสังคม งดการใช้ถ้อยคำที่ดูหมิ่นหรือยุยงให้เกลียดชังสถาบันชาติ ศาสนา พระมหากษัตริย์

2.หากพบข้อความที่ไม่เหมาะสม สามารถแจ้งได้ที่อีเมล์ online@naewna.com โดยทีมงานและผู้จัดทำเว็บไซด์ www.naewna.com ขอสงวนสิทธิ์ในการลบความคิดเห็นที่พิจารณาแล้วว่าไม่เหมาะสม โดยไม่ต้องชี้แจงเหตุผลใดๆ ทุกกรณี

3.ขอบเขตความรับผิดชอบของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ อยู่ที่เนื้อหาข่าวสารที่นำเสนอเท่านั้น หากมีข้อความหรือความคิดเห็นใดที่ขัดต่อข้อ 1 ถือว่าเป็นกระทำนอกเหนือเจตนาของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ และไม่เป็นเหตุอันต้องรับผิดทางกฎหมายในทุกกรณี

'ปลัด มท.-พระพรหมวชิรมุนี' มอบทุนการศึกษา ชุดนักเรียน ให้เด็กและเยาวชน

'ปลัด มท.-พระพรหมวชิรมุนี' มอบทุนการศึกษา ชุดนักเรียน ให้เด็กและเยาวชน

‘ประกันสังคม’ย้ำ‘นายจ้าง’ แจ้งลูกจ้างเข้า-ลาออกล่าช้า ระวังมีโทษปรับตามกฎหมาย

‘ประกันสังคม’ย้ำ‘นายจ้าง’ แจ้งลูกจ้างเข้า-ลาออกล่าช้า ระวังมีโทษปรับตามกฎหมาย

เช็คสิทธิลูกจ้าง!‘ลาป่วย’ไม่ถึง 3 วัน ปฏิเสธแสดง‘ใบรับรองแพทย์’ได้หรือไม่?

เช็คสิทธิลูกจ้าง!‘ลาป่วย’ไม่ถึง 3 วัน ปฏิเสธแสดง‘ใบรับรองแพทย์’ได้หรือไม่?

นักศึกษาร้องศาลปกครอง วอน กยศ.อนุมัติเงินกู้ยืม โดนระงับทั้งที่เป็นผู้กู้รายเก่า

นักศึกษาร้องศาลปกครอง วอน กยศ.อนุมัติเงินกู้ยืม โดนระงับทั้งที่เป็นผู้กู้รายเก่า

มอบเงิน4.5หมื่น! นายกฯเดินหน้าสร้างรอยยิ้ม-ความสุข'มูลนิธิเด็ก'

มอบเงิน4.5หมื่น! นายกฯเดินหน้าสร้างรอยยิ้ม-ความสุข'มูลนิธิเด็ก'

ศาลเปิดบริการแล้ว! 'ระบบปรึกษาและยื่นคำคู่ความคดีแรงงานทางออนไลน์'

ศาลเปิดบริการแล้ว! 'ระบบปรึกษาและยื่นคำคู่ความคดีแรงงานทางออนไลน์'