22 ก.ค. 2568 นายโสภณ พรโชคชัย ประธาน ศูนย์ข้อมูลวิจัยและประเมินค่าอสังหาริมทรัพย์ไทย บจก. เอเจนซี่ ฟอร์ เรียลเอสเตท แอฟแฟร์ส (www.area.co.th) เปิดเผยผลการสำรวจตลาดที่อยู่อาศัยในเขตกรุงเทพมหานครและปริมณฑล ณ กลางปี 2568 โดยสำรวจจบสิ้นในช่วงต้นเดือนกรกฎาคม 2568 (จบไตรมาสที่ 2/2568) ซึ่งพบว่า ในช่วง 6 เดือนแรกของปี 2568 มีการเปิดตัวโครงการอสังหาริมทรัพย์ใหม่เพียง 15,484 หน่วย

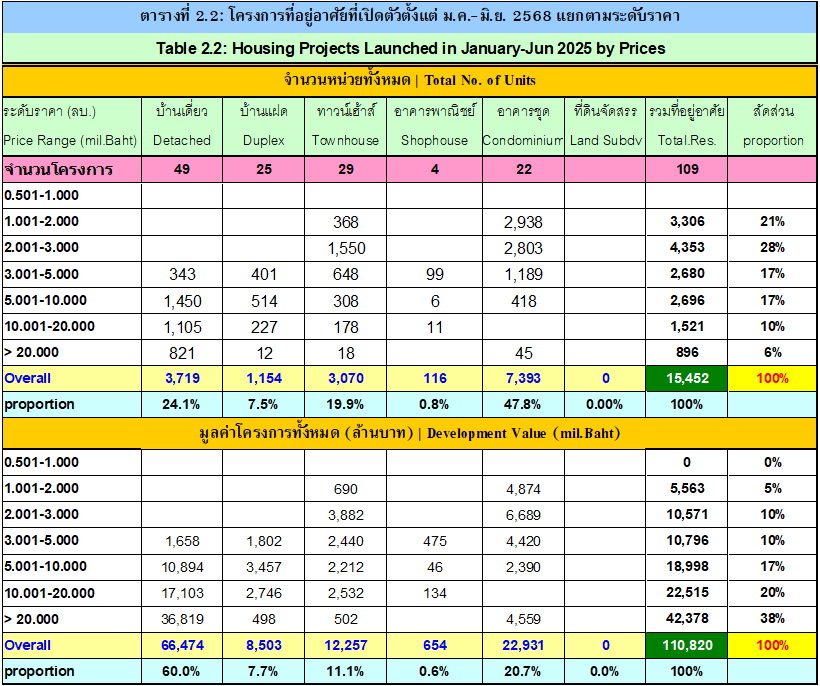

ทั้งนี้ 99.8% เป็นที่อยู่อาศัย ณ มูลค่ารวมกันที่ 111,230 ล้านบาท โดยมี 99.6% เป็นที่อยู่อาศัย มีเพียงอสังหาริมทรัพย์ประเภทอื่นเป็นส่วนน้อยเท่านั้น ราคาเฉลี่ยที่อยู่อาศัยอยู่ที่ 7.184 ล้านบาท ซึ่งถือว่าสูงกว่าทุกปี เพราะในปีนี้เน้นการเปิดขายสินค้าราคาแพงที่ผู้ซื้อยังมีกำลังซื้อมากกว่าสินค้าราคาถูกทั่วไป ในส่วนของที่อยู่อาศัยนั้น ปรากฏว่ากลุ่มใหญ่ที่สุดยังเป็นห้องชุดพักอาศัย จำนวน 7,393 หน่วย หรือ 47.8% หรือเกือบครึ่งหนึ่ง

“ที่น่าแปลกใจก็คือมีการเปิดตัวบ้านเดี่ยว 3,719 หน่วย หรือ 24.1% ซึ่งมากกว่าการเปิดตัวของทาวน์เฮาส์ที่ 3,070 หน่วยเสียอีก นอกนั้นเป็นบ้านแฝด 1,154 หน่วย (7.5%) และอาคารพาณิชย์ 116 หน่วย (0.8%) บ้านเดี่ยวและบ้านแฝดกลุ่มใหญ่ที่สุดเปิดในระดับราคา 5-10 ล้านบาท ส่วนทาวน์เฮาส์กลุ่มใหญ่ที่สุดเปิดในราคา 2-3 ล้านบาท และในส่วนของห้องชุด กลุ่มใหญ่ที่สุดเปิดในราคา 1-2 ล้านบาท และ 2-3 ล้านบาท เป็นสำคัญ ห้องชุดราคาแพง เช่น เกินกว่า 20 ล้านบาท เปิดตัวน้อยมาก” นายโสภณ กล่าว

นายโสภณ กล่าวต่อไปว่า หากดูจากตัวเลขที่มีการเปิดตัวโครงการอสังหาริมทรัพย์ใหม่โดยเฉพาะที่อยู่อาศัยเพียง 15,452 หน่วย ณ มูลค่ารวมกันที่ 110,820 ล้านบาท ก็เป็นไปได้ที่ตลาดที่อยู่อาศัยที่ตลาดที่อยู่อาศัยในปี 2568 ทั้งปีจะมีจำนวนหน่วย 30,904 หน่วย รวมมูลค่า 221,640 ล้านบาท หรือเท่ากับว่ามูลค่าการพัฒนาลดลง 46.4% และจำนวนหน่วยเปิดใหม่ลดลง 49.7% หรือลดลงถึงครึ่งหนึ่งของปี 2567 ที่ถือว่าแย่แล้ว แต่ปี 2568 คาดว่าจะแย่ลงไปอีก

อย่างไรก็ตาม คาดการณ์ว่าในครึ่งหลังของปี 2568 นี้ น่าจะมีโครงการสินค้าที่อยู่อาศัยราคาถูก (โดยเฉพาะห้องชุดและทาวน์เฮาส์ในราคาไม่เกิน 1.5 ล้านบาท) ที่จะได้รับการส่งเสริมการลงทุนจากสำนักงานคณะกรรมการส่งเสริมการลงทุนเพิ่มเข้ามาในตลาดอีกเป็นจำนวนมาก ทั้งนี้เมื่อปี 2567 รัฐบาลได้มีมาตรการส่งเสริมการสร้างบ้านราคาถูกนี้ และขณะนี้น่าจะได้เวลาที่สินค้าเหล่านี้จะออกสู่ตลาดหลังการออกแบบ ขออนุญาตต่างๆ แล้วเสร็จ

โดยจำนวนหน่วยเปิดใหม่ในปี 2568 ทั้งนี้เมื่อรวมกับครึ่งปีหลังแล้ว น่าจะเพิ่มขึ้นเป็น 39,540 หน่วย และมูลค่าการพัฒนาจะเพิ่มขึ้นเป็น 251,371 ล้านบาท หรือราคาเฉลี่ยตกอยู่ที่ 6.357 ล้านบาท อย่างไรก็ตามในปี 2568 ก็ยังน่าจะตกต่ำกว่าปี 2567 ถึง 39.2% ในแง่จำนวนหน่วย และ 35.7% ในแง่ของมูลค่าโครงการ อาจกล่าวได้ว่า จำนวนหน่วยที่ 39,540 หน่วยนี้ นับว่าต่ำสุดในรอบ 23 ปี ต่ำกว่าช่วงวิกฤติโควิด-19 โดยนับจากปี 2545ที่เศรษฐกิจเริ่มฟื้นจากวิกฤติเศรษฐกิจปี 2540 และในแง่มูลค่าของโครงการเปิดใหม่ นับว่าต่ำสุดในรอบ 16 ปีนับจากปี 2552 เป็นต้นมา

อย่างไรก็ตาม หากพิจารณาในแง่มูลค่าการพัฒนา จะพบว่า สินค้าหลักที่เปิดตัวในครึ่งแรกของปี 2568 ในเขตกรุงเทพฯ และปริมณฑลที่มีมูลค่าสูงสุดก็คือบ้านเดี่ยว มีมูลค่ารวม 66,474 ล้านบาทจากทั้งหมด 110,820 ล้านบาท หรือ 60% ถือเป็นกลุ่มที่ครอบครองตลาดสูงสุด รองลงมาเป็นห้องชุด 22,931 ล้านบาท หรือ 20.7% และทาวน์เฮาส์ 12,257 ล้านบาท (11.1%) ซึ่งสูงกว่าบ้านแฝดที่ 8,503 ล้านบาท (7.7%) ไม่มากนัก

“อาจกล่าวได้ว่า บ้านเดี่ยวราคา 20 ล้านบาทขึ้นไปนั้น แม้มีเพียง 821 หน่วย (5.3%) ของอุปทานใหม่ แต่มีมูลค่ารวมถึง 36,819 ล้านบาท หรือ 33.2% ของมูลค่าการพัฒนาใหม่ทั้งหมด กรณีนี้แสดงให้เห็นว่าสินค้าที่ยังพอขายได้ในตลาดจะเป็นสินค้าราคาแพงสำหรับผู้มีรายได้สูง ส่วนสินค้าราคาถูกกลับขายยาก เพราะประชาชนทั่วไปมีกำลังซื้อที่ลดลง” นายโสภณ ระบุ

นายโสภณ ยังกล่าวอีกว่า ในแง่หนึ่งการผลิตที่อยู่อาศัยที่น้อยลง สะท้อนถึงภาวะเศรษฐกิจที่ตกต่ำลงอย่างชัดเจน เศรษฐกิจจึงเป็นตัวกำหนดตลาดอสังหาริมทรัพย์ ตลาดอสังหาริมทรัพย์ไม่ได้เป็นตัวนำเศรษฐกิจ ดังนั้นการหวังจะกระตุ้นเศรษฐกิจด้วยอสังหาริมทรัพย์จึงเป็นสิ่งที่เป็นไปไม่ได้ ในความเป็นจริงถ้าเศรษฐกิจของชาติหรือของครัวเรือนดี ก็จะมีการซื้ออสังหาริมทรัพย์ แต่ในภาวะที่เศรษฐกิจไม่ดีก็จะปรับตัวลดการซื้อที่อยู่อาศัยลง

อย่างไรก็ตาม การเปิดตัวโครงการที่อยู่อาศัยที่น้อยลง โดยดูจากตัวเลขที่มีการเปิดตัวโครงการอสังหาริมทรัพย์ใหม่เพียง 15,452 หน่วย ณ มูลค่ารวมกันที่ 110,820 ล้านบาทนั้น ในทางตรงกันข้าม กลับมีหน่วยที่ระบายขายออกได้จำนวน 23,305 หน่วย หรือมากกว่าจำนวนหน่วยเปิดใหม่ถึง 50.8% การนี้แสดงว่าตลาดมีการปรับตัวที่ดี สินค้าที่เหลือขายอยู่ในตลาดจึงลดลงเหลือเพียง 223,019 หน่วย จากที่เหลือไว้เมื่อสิ้นปี 2567 ที่ 234,478 หน่วย

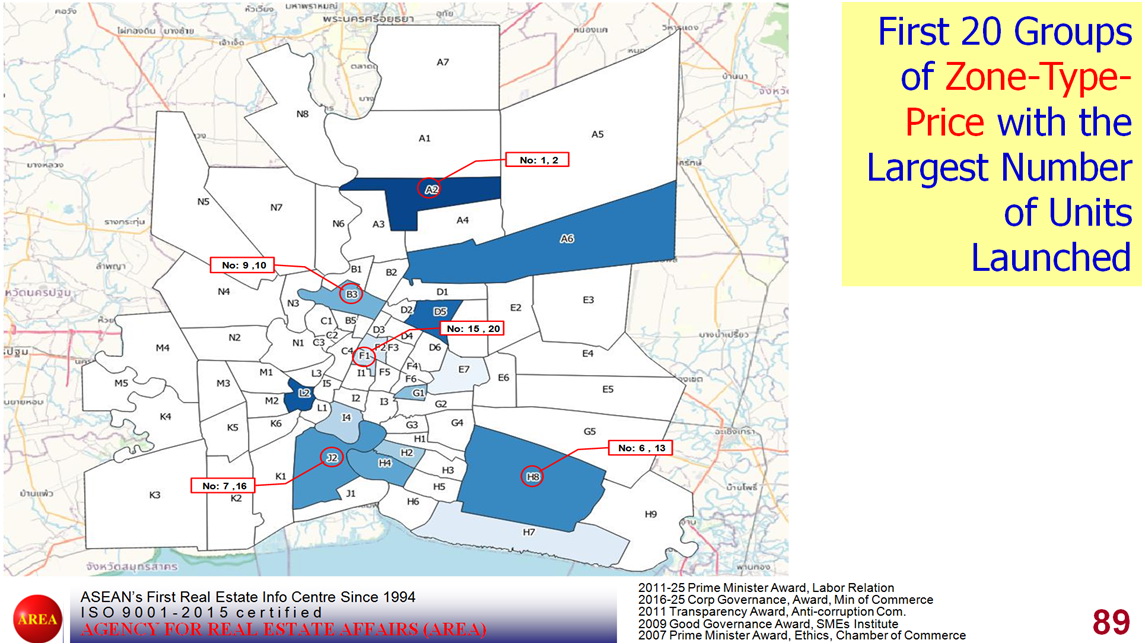

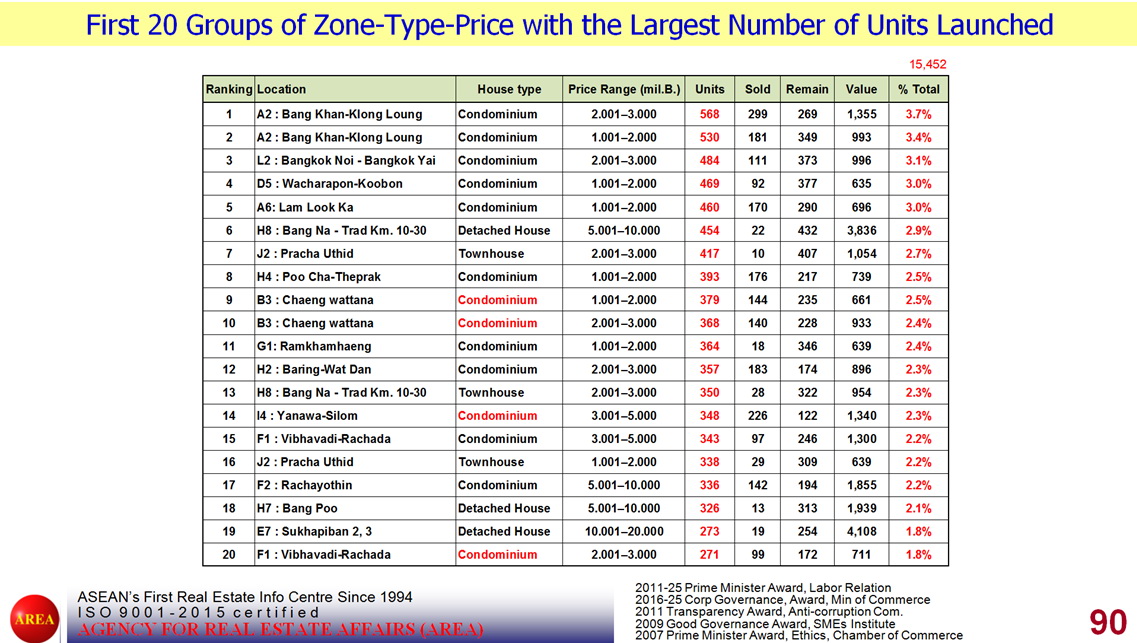

ในทางตรงกันข้าม หากตลาดไม่มีการปรับตัวยังเปิดตัวโครงการใหม่ๆ นับแสนหน่วยต่อปี ก็จะเกิดปัญหาฟองสบู่ขึ้นอย่างแน่นอน แต่ภาวะในขณะนี้ไร้ฟองสบู่ สำหรับทำเลที่น่าสนใจในปี 2568 ทำเลที่น่าสนใจในขณะนี้มีดังนี้ 1.ทำเล A2: บางขัน-คลองหลวง มีการเปิดตัวโครงการอาคารชุดราคา 1-2 ล้าน และ 2-3 ล้านจำนวนมากทั้งที่ตลาดอาคารชุดอาจจะไม่ได้มีภาวะที่ดี ทั้งนี้เพราะเป็นพื้นที่เฉพาะสำหรับนักศึกษาและบุคลากรของมหาวิทยาลัยธรรมศาสตร์และมหาวิทยาลัยกรุงเทพ

2.ทำเล D5: วัชรพล-คู้บอน และต่อเนื่องไป A6: ลำลูกกา ก็มีการเปิดตัวโครงการห้องชุดราคาถูก 1-2 ล้านบาท เป็นจำนวนมาก ทั้งนี้เพราะเป็นพื้นที่ที่เชื่อมต่อกับรถไฟฟ้า โดยเฉพาะสายสีเขียวและสีชมพู 3.ทำเล H6: บางนา-ตราด กม.10-30 มีการเปิดตัวบ้านเดี่ยวราคา 5-10 ล้านบาทถึง 454 หน่วย แม้จะขายยังไม่ได้มากนัก แต่ก็นับว่าเป็นทำเลเด่นที่น่าสนใจ และ 4.ทำเล J2: ประชาอุทิศ (ฝั่งธนบุรี) ก็เป็นทำเลที่น่าสนใจมีทาวน์เฮาส์ราคา 2-3 ล้านบาทมาเปิดตัวถึง 417 หน่วย นับเป็นทำเลที่อยู่อาศัยสำหรับผู้มีรายได้ปานกลางค่อนข้างน้อย

ทั้งนี้ สำหรับทำเลที่ไม่มีการเปิดตัวเลย อาจถือว่าเป็นทำเลที่ไม่น่าสนใจ ขนาดโครงการต่างๆ ยังไม่มีเปิดใหม่เลย ก็เช่นพื้นที่เขตรอบนอกของกรุงเทพมหานครเป็นสำคัญ เพราะเป็นพื้นที่ที่ไม่มีสาธารณูปโภค (ทางด่วน หรือรถไฟฟ้า) นั่นเอง ส่วนทิศทางตลาดที่อยู่อาศัย 2568 – 2569 หากเศรษฐกิจของชาติยังไม่ดี โอกาสการพัฒนาที่อยู่อาศัยคงมีจำกัด เพราะกำลังซื้อขาดแคลน ดังนั้นตนจึงชี้ให้เห็นว่า ตลาดที่อยู่อาศัยใหม่จึงมีทิศทางดังนี้

1.การพัฒนาที่อยู่อาศัยยังคงเน้นกลุ่มผู้มีรายได้สูง เช่น กลุ่มที่ขายบ้านเดี่ยวในราคา 20 ล้านบาทขึ้นไป อย่างไรก็ตามในขณะนี้สินค้ากลุ่มนี้ก็มีการลดราคาลงเพื่อพยายามระบายสินค้าออกเช่นกัน ผลการสำรวจพบว่าจำนวนโครงการที่ลดราคาลงมีจำนวนมากขึ้น

2.โอกาสการพัฒนาที่อยู่อาศัยราคาถูก เช่น ไม่เกิน 1.5 ล้านบาทต่อหน่วยตามการส่งเสริมของคณะกรรมการส่งเสริมการลงทุน ซึ่งส่วนหนึ่งอาจขายให้กับผู้มีรายได้น้อย และอีกส่วนหนึ่งก็เป็นสินค้าเพื่อการเก็งกำไร ทำให้เกิดมีอุปทานสินค้าราคาถูกมากขึ้นสวนทางกัน แต่สำหรับสินค้าที่อยู่อาศัยสำหรับกลุ่มผู้มีรายได้ปานกลาง หรือปานกลางค่อนข้างน้อย เช่น ขายในราคา 2-4 ล้านบาท อาจไม่ประสบความสำเร็จนัก

3.การพัฒนาสินค้าทางเลือกอื่นๆ ก็อาจเป็นไปได้ เช่น การพัฒนาอสังหาริมทรัพย์ในเมืองท่องเที่ยว การสร้างอสังหาริมทรัพย์เพื่อการปล่อยเช่า สร้างรายได้ในระยะยาว เป็นต้น และ 4.การหันไปทำธุรกิจอื่นที่น่าสนใจ เช่น งานบริการหลังการขายอสังหาริมทรัพย์ ธุรกิจการเกษตร รวมทั้งการออกไปพัฒนาอสังหาริมทรัพย์ในต่างประเทศ ซึ่งคาดว่าตลาดอสังหาริมทรัพย์ไทยโดยรวมยังจะซบเซาต่อไป

และตามสถิติของกองทุนการเงินระหว่างประเทศก็คาดการณ์ว่าขนาดเศรษฐกิจของไทยจะต่ำกว่าสิงคโปร์ในปี 2568 ต่ำกว่าฟิลิปปินส์ในปี 2571 และต่ำกว่าเวียดนามในปี 2572 ซึ่งก็ยิ่งทำให้การแข่งขันเพิ่มมากขึ้นกับประเทศต่างๆ การปรับตัวของไทยในด้านการท่องเที่ยว อสังหาริมทรัพย์ และงานบริการด้านอสังหาริมทรัพย์จึงต้องทำขนานใหญ่ ยิ่งกว่านั้นไทยยังควรปรับปรุง 1.การแก้ไข พ.ร.บ.การดูแลผลประโยชน์ของคู่สัญญา โดยให้เป็นไปในภาคบังคับ ต่างชาติที่สนใจซื้ออสังหาริมทรัพย์ไทยจะได้มั่นใจ

2.การแก้ไขกฎหมายภาษีซื้อ ภาษีที่ดินและสิ่งปลูกสร้าง ภาษีกำไรจากการขายต่อ ภาษีมรดก เพื่อให้เท่าเทียมกับที่ไทยไปซื้ออสังหาริมทรัพย์ในต่างประเทศ ไม่เช่นนั้น การที่ต่างชาติมาซื้อสังหาริมทรัพย์ในไทย ก็ไม่ได้ช่วยให้ธุรกิจนี้เติบโตขึ้นเท่าที่ควร 3.ระบบผังเมืองในเขตใจกลางเมืองให้สามารถสร้างอาคารสูงๆ ได้ มีสัดส่วนพื้นที่ก่อสร้างเทียบกับพื้นที่ดินสูงขึ้น เช่น 20 เท่าต่อ 1 เป็นต้น โดยจูงใจให้ประชาชนอยู่ในเขตเมืองมากกว่าจะออกไปในชนบท ซึ่งเป็นการทำลายพื้นที่สีเขียวและทำให้สาธารณูปโภคต้องขยายตัวออกไปอย่างไม่สิ้นสุด

4.ปรับปรุงระบบภาษีที่ดินและสิ่งปลูกสร้างโดยเฉพาะการเก็บภาษีที่ดินเปล่าให้สูงขึ้นเพื่อให้เจ้าของที่ดินคายที่ดินออกมา ทำให้ที่ดินราคาไม่แพงเกินไป ทำให้สามารถสร้างที่อยู่อาศัยในใจกลางเมืองสำหรับผู้มีรายได้ปานกลางได้ และ 5.นำสินค้ามือสองออกมาขายให้ได้มากที่สุดเพื่อให้ประชาชนสามารถซื้อ - ขายบ้านได้รวดเร็ว ปลดลดหนี้ได้ และผู้ซื้อบ้านก็สามารถซื้อได้ในราคาถูกลง เป็นต้น

043...

โปรดอ่านก่อนแสดงความคิดเห็น

1.กรุณาใช้ถ้อยคำที่ สุภาพ เหมาะสม ไม่ใช้ ถ้อยคำหยาบคาย ดูหมิ่น ส่อเสียด ให้ร้ายผู้อื่น สร้างความแตกแยกในสังคม งดการใช้ถ้อยคำที่ดูหมิ่นหรือยุยงให้เกลียดชังสถาบันชาติ ศาสนา พระมหากษัตริย์

2.หากพบข้อความที่ไม่เหมาะสม สามารถแจ้งได้ที่อีเมล์ online@naewna.com โดยทีมงานและผู้จัดทำเว็บไซด์ www.naewna.com ขอสงวนสิทธิ์ในการลบความคิดเห็นที่พิจารณาแล้วว่าไม่เหมาะสม โดยไม่ต้องชี้แจงเหตุผลใดๆ ทุกกรณี

3.ขอบเขตความรับผิดชอบของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ อยู่ที่เนื้อหาข่าวสารที่นำเสนอเท่านั้น หากมีข้อความหรือความคิดเห็นใดที่ขัดต่อข้อ 1 ถือว่าเป็นกระทำนอกเหนือเจตนาของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ และไม่เป็นเหตุอันต้องรับผิดทางกฎหมายในทุกกรณี

อารียาเผยยอดขาย COMO Bianca II 2 วัน ทะลุ 100 ล้าน

อารียาเผยยอดขาย COMO Bianca II 2 วัน ทะลุ 100 ล้าน

แสนสิริ เปิดตัว ‘เดอะ เบส เออร์เบิน พระราม 9’ มูลค่า 1,700 ลบ.

แสนสิริ เปิดตัว ‘เดอะ เบส เออร์เบิน พระราม 9’ มูลค่า 1,700 ลบ.

พลัสปรับปรุงอาคารชลันต์ทิพย์ ลดต้นทุน-เพิ่มมูลค่า-ประหยัดพลังงาน

พลัสปรับปรุงอาคารชลันต์ทิพย์ ลดต้นทุน-เพิ่มมูลค่า-ประหยัดพลังงาน

ORI ผนึก 7 สถาบันการเงิน เปิดจองหุ้นกู้ล็อตใหม่ 25-27 ส.ค.นี้

ORI ผนึก 7 สถาบันการเงิน เปิดจองหุ้นกู้ล็อตใหม่ 25-27 ส.ค.นี้

ลลิล จัดแคมเปญฉลอง 39 ปี มอบส่วนลดสูงสุดกว่าครึ่งล้าน

ลลิล จัดแคมเปญฉลอง 39 ปี มอบส่วนลดสูงสุดกว่าครึ่งล้าน

พฤกษา เปิดจอง ‘แชปเตอร์ เจริญกรุง–ริเวอร์ไซด์'

พฤกษา เปิดจอง ‘แชปเตอร์ เจริญกรุง–ริเวอร์ไซด์'