บ้านสมเด็จโพลล์ พบคนกรุง 77.5% เป็นหนี้ เป็นหนี้เรื่องบ้านมากสุด 37.6% และ 53.4 % เคยผิดนัดผ่อนชำระ จี้รัฐฯ เข้มงวดบังคับใช้ พ.ร.บ.ทวงหนี้โดยเคร่งครัด

10 ต.ค.61 นิตยสารฉลาดซื้อร่วมกับศูนย์สำรวจความคิดเห็นบ้านสมเด็จโพลล์ สถาบันวิจัยและพัฒนา มหาวิทยาลัยราชภัฏบ้านสมเด็จเจ้าพระยา ได้ดำเนินโครงการสำรวจความคิดเห็นเกี่ยวกับหนี้สินครัวเรือน โดยเก็บจากกลุ่มตัวอย่างจากประชาชนที่อาศัยอยู่ในจังหวัดกรุงเทพมหานคร จำนวนทั้งสิ้น 1,171 กลุ่มตัวอย่าง เก็บข้อมูลในวันที่ 24 - 28 สิงหาคม 2561 ซึ่งกลุ่มตัวอย่างในการสำรวจครั้งนี้ใช้เกณฑ์ตารางสำเร็จรูปของ Taro Yamane กำหนดว่าประชากรเกิน 100,000 คนต้องการความเชื่อมั่น 95% และความผิดพลาดไม่เกิน 3% ต้องใช้กลุ่มตัวอย่างจำนวน 1,111 กลุ่มตัวอย่าง

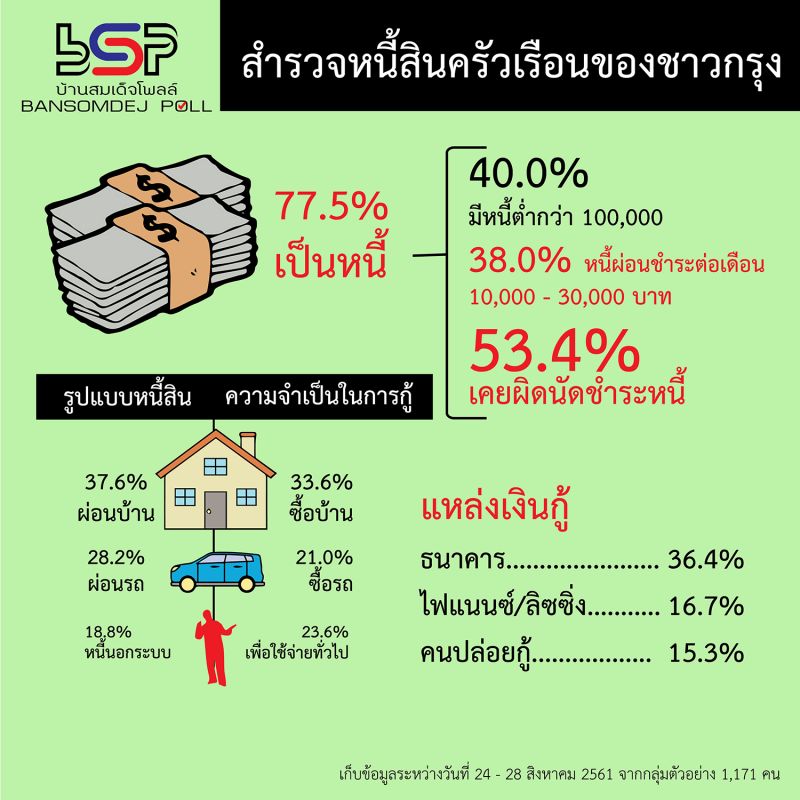

ผศ.สิงห์ สิงห์ขจร ประธานคณะกรรมการศูนย์สำรวจความคิดเห็นบ้านสมเด็จโพลล์ กล่าวว่า ผลการสำรวจในครั้งนี้ต้องการสะท้อนความคิดเห็นในเรื่องหนี้สินครัวเรือน พบกลุ่มตัวอย่าง ซึ่งเป็นคนกรุงเทพฯ มีหนี้สินร้อยละ 77.5 โดยเป็นหนี้เกี่ยวกับการกู้ซื้ออสังหาริมทรัพย์เป็นอันดับ 1 ร้อยละ 37.6 รองลงมาได้แก่ การกู้ซื้อรถยนต์ ร้อยละ 28.2 การกู้ยืมเงินจากหนี้นอกระบบ ร้อยละ 18.8 และการกู้ยืมสินเชื่อส่วนบุคคล ร้อยละ 17 ส่วนใหญ่เป็นหนี้ก่อนปี 2561 ที่น่าสนใจคือ เหตุผลหรือความจำเป็นที่ต้องเป็นหนี้ พบว่า ร้อยละ 33.6 เป็นหนี้เพื่อซื้อบ้าน ที่พักอาศัย

ผศ.สิงห์ กล่าวว่า สำหรับแหล่งเงินกู้อันดับ 1 คือ ธนาคารพาณิชย์ ร้อยละ 36.4 รองลงมาคือ ไฟแนนช์ ซึ่งสอดคล้องกับรูปแบบหนี้คือ ผ่อนบ้าน ผ่อนรถ อย่างไรก็ตาม ร้อยละ 15.3 ยังต้องใช้บริการของคนปล่อยกู้(หนี้นอกระบบ) โดยร้อยละ 40 เป็นหนี้น้อยกว่า 100,000 บาท ร้อยละ 30 เป็นหนี้ในช่วง 1-5 แสนบาท และร้อยละ 17.4 เป็นหนี้ในช่วง 5 แสน – 1 ล้านบาท สำหรับสภาพคล่องในการชำระหนี้ พบว่า ร้อยละ 53.4 เคยผิดนัดผ่อนชำระ และร้อยละ 34.4 ตอบว่าไม่เคยผิดนัดผ่อนชำระ

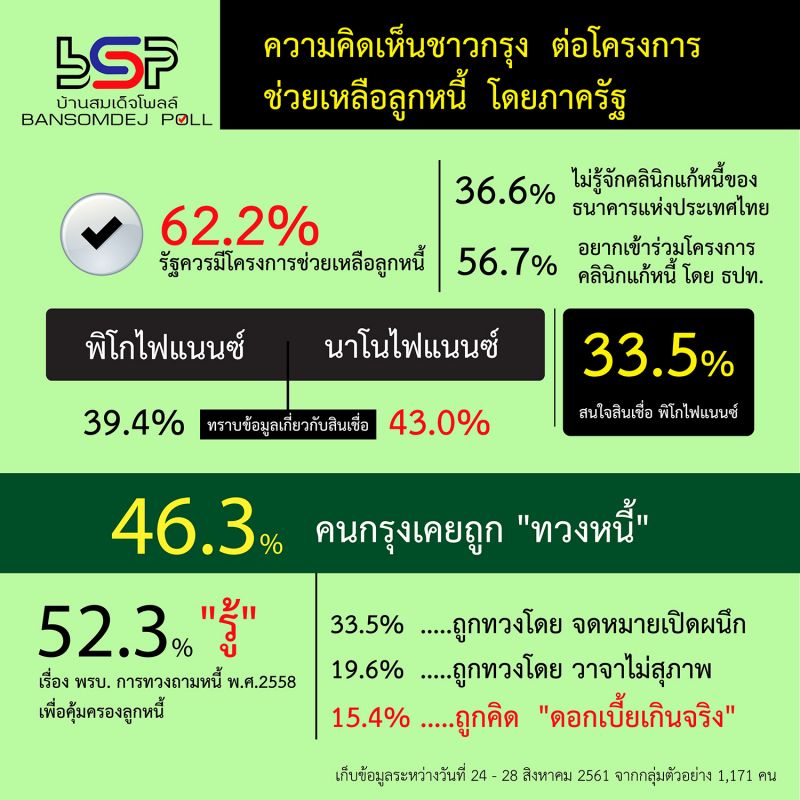

ส่วนในเรื่องของความรู้เกี่ยวกับเรื่องหนี้ คนกรุงส่วนใหญ่ร้อยละ 67.5 จะทราบข้อมูลเรื่องอัตราดอกเบี้ยของการกู้ยืมเงิน ร้อยละ 52.3 ทราบว่ามีกฎหมายเรื่องทวงถามหนี้ และเคยถูกทวงถามหนี้ถึงร้อยละ 46.3 ในลักษณะของจดหมายมากที่สุด ร้อยละ 33.5 พูดจาไม่สุภาพ ร้อยละ 19.6 คิดดอกเบี้ยแพงเกินจริง ร้อยละ 15.4 ตามลำดับ

“คนกรุงที่ตอบแบบสำรวจครั้งนี้ มีร้อยละ 22.8 ที่ก้าวไปถึงขั้นถูกดำเนินคดี แต่ส่วนใหญ่ร้อยละ 61.1 ไม่ไปถึงขั้นดังกล่าว และเมื่อสอบถามถึงมาตรการที่ทางรัฐดำเนินการเพื่อแก้ไขปัญหาเรื่องหนี้ ไม่ว่าจะเป็น คลินิกแก้หนี้ของธนาคารแห่งประเทศไทย, สินเชื่อรายย่อยระดับจังหวัดภายใต้การกำกับของกระทรวงการคลัง(สินเชื่อพิโก) และสินเชื่อรายย่อยเพื่อการประกอบอาชีพภายใต้การกำกับของธนาคารแห่งประเทศไทย(นาโนไฟแนนซ์) ประมาณ ร้อยละ 40 จะทราบว่ามีแหล่งสินเชื่อที่เป็นมาตรการใหม่ “ผศ.สิงห์ กล่าว

ด้านนางสาวสารี อ๋องสมหวัง บรรณาธิการนิตยสารฉลาดซื้อ และเลขาธิการมูลนิธิเพื่อผู้บริโภค จากผลการสำรวจก็พอจะเห็นภาพรวมได้ว่า ประชาชนชาวกรุงเทพฯ มีข้อมูลไม่ชัดเจนเพียงพอที่จะตัดสินใจเข้าสู่มาตรการแก้ไขปัญหาของภาครัฐ โดยเฉพาะคลินิกแก้หนี้ จากการให้สัมภาษณ์ของคุณชูชาติ บุญยงยศ ในนิตยสารฉลาดซื้อฉบับที่ 209 พบว่า ไม่มีผู้บริโภคแม้แต่รายเดียวที่ผ่านเกณฑ์อันเข้มงวดซับซ้อนจนสามารถใช้คลินิกแก้หนี้ได้

ด้านนางนฤมล เมฆบริสุทธิ์ หัวหน้าศูนย์พิทักษ์สิทธิผู้บริโภค มูลนิธิเพื่อผู้บริโภค เปิดเผยว่าในมกราคม ถึง กันยายน 2561 ที่ผ่านมานี้ มูลนิธิเพื่อผู้บริโภค ได้รับร้องเรียนเรื่องการเงินการธนาคาร รวม 392 เรื่อง 160 ราย เป็นปัญหาเรื่องหนี้จากบัตรเครดิต 80 ราย เป็นหนี้จากสินเชื่อ 105 ราย เป็นหนี้จากการเช่าซื้อ และ 4 เรื่องจากหนี้นอกระบบ ผู้บริโภคจำนวนมากถึง 152 ราย ถูกดำเนินคดี และ 11 รายถูกทวงหนี้ผิดกฎหมาย จากการสอบถามลูกหนี้ได้รับทราบว่า ลูกหนี้ไม่รู้ว่ามีกฎหมาย พ.ร.บ.การทวงถามหนี้ หรือลูกหนี้ที่ทราบไปแจ้งความตำรวจก็จะไม่รับแจ้งความทั้งที่เป็นหน้าที่ หรือการผิดนัดชำระหนี้ที่ลูกหนี้ จะถูกคิดค่าติดตามทวงถามหนี้ที่สูงมาก

“ สถานการณ์ปัญหาดังกล่าว จึงเสนอให้รัฐบาลเร่งออกมาตรการ ดังนี้ 1.เสนอให้เร่งพิจารณาการออกหลักเกณฑ์การเรียกเก็บค่าธรรมเนียมหรือค่าใช้จ่ายในการทวงถามหนี้ 2.ให้คณะกรรมการฯ จัดให้มีการรณรงค์ประชาสัมพันธ์ เรื่อง พรบ.การทวงถามหนี้ 3. ขอให้คณะกรรมการฯ มีหนังสือถึงสำนักงานตำรวจแห่งชาติ และอธิบดีกรมการปกครองสั่งการให้เจ้าหน้าที่ของตนถือปฏิบัติตามหน้าที่ ที่กำหนดไว้ตาม พ.ร.บ.ทวงหนี้โดยเคร่งครัด “นางนฤมล กล่าว

โปรดอ่านก่อนแสดงความคิดเห็น

1.กรุณาใช้ถ้อยคำที่ สุภาพ เหมาะสม ไม่ใช้ ถ้อยคำหยาบคาย ดูหมิ่น ส่อเสียด ให้ร้ายผู้อื่น สร้างความแตกแยกในสังคม งดการใช้ถ้อยคำที่ดูหมิ่นหรือยุยงให้เกลียดชังสถาบันชาติ ศาสนา พระมหากษัตริย์

2.หากพบข้อความที่ไม่เหมาะสม สามารถแจ้งได้ที่อีเมล์ online@naewna.com โดยทีมงานและผู้จัดทำเว็บไซด์ www.naewna.com ขอสงวนสิทธิ์ในการลบความคิดเห็นที่พิจารณาแล้วว่าไม่เหมาะสม โดยไม่ต้องชี้แจงเหตุผลใดๆ ทุกกรณี

3.ขอบเขตความรับผิดชอบของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ อยู่ที่เนื้อหาข่าวสารที่นำเสนอเท่านั้น หากมีข้อความหรือความคิดเห็นใดที่ขัดต่อข้อ 1 ถือว่าเป็นกระทำนอกเหนือเจตนาของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ และไม่เป็นเหตุอันต้องรับผิดทางกฎหมายในทุกกรณี

‘คนกรุง’เที่ยวไหน? ‘บ้านสมเด็จโพลล์’เผย 5 จังหวัดยอดนิยมช่วงปีใหม่

‘คนกรุง’เที่ยวไหน? ‘บ้านสมเด็จโพลล์’เผย 5 จังหวัดยอดนิยมช่วงปีใหม่

เปิดผลสำรวจคนกรุง80%เคย‘สะเดาะเคราะห์’ ผวาแก๊งตุ๋น-ละเมิดทางเพศจี้รัฐควบคุม

เปิดผลสำรวจคนกรุง80%เคย‘สะเดาะเคราะห์’ ผวาแก๊งตุ๋น-ละเมิดทางเพศจี้รัฐควบคุม

‘วราวุธ’เปิดตัวเลขหนี้ขรก.ทั้งกระทรวง พม. 3 พันกว่าล้าน จ่อเจรจาปรับโครงสร้างหนี้

‘วราวุธ’เปิดตัวเลขหนี้ขรก.ทั้งกระทรวง พม. 3 พันกว่าล้าน จ่อเจรจาปรับโครงสร้างหนี้

ดีลนี้มีเฮ! ผู้มีสิทธิบัตรทองในกทม. พบแพทย์ออนไลน์-ส่งยาถึงบ้าน

ดีลนี้มีเฮ! ผู้มีสิทธิบัตรทองในกทม. พบแพทย์ออนไลน์-ส่งยาถึงบ้าน

คนกรุงไม่ต้องห่วง! ยกเลิกสัญญา‘บัตรทอง’ 9 รพ.เอกชน กทม.พร้อมรองรับ

คนกรุงไม่ต้องห่วง! ยกเลิกสัญญา‘บัตรทอง’ 9 รพ.เอกชน กทม.พร้อมรองรับ

'นิด้าโพล'เผยคนกรุงส่วนใหญ่ ยังนิยมฟังวิทยุอยู่

'นิด้าโพล'เผยคนกรุงส่วนใหญ่ ยังนิยมฟังวิทยุอยู่