‘7 อคติ’สกัดการมี‘เงินออม’ ทีดีอาร์ไอเปิดผลสำรวจ‘คนไทย’ข้อไหนเยอะสุด?

26 ตุลาคม 2566 ที่โรงแรมพูลแมน คิงเพาเวอร์ ซ.รางน้ำ ย่านอนุสาวรีย์ชัยสมรภูมิ กรุงเทพฯ สถาบันวิจัยเพื่อการพัฒนาประเทศไทย (TDRI) เผยแพร่ผลการศึกษาโครงการ “มาตรการที่ได้ผลในการส่งเสริมการวางแผนทางการเงินของประชากรไทยสำหรับสังคมอายุยืน” ซึ่งได้รับการสนับสนุนจาก สำนักงานการวิจัยแห่งชาติ (วช.) โดยหากแบ่ง “อคติเชิงพฤติกรรม (Behavior Bias)” ที่ทำให้การออมเพื่อการใช้ชีวิตหลังเกษียณจากวัยทำงานไม่เกิดขึ้น เป็น 7 ข้อ คือ

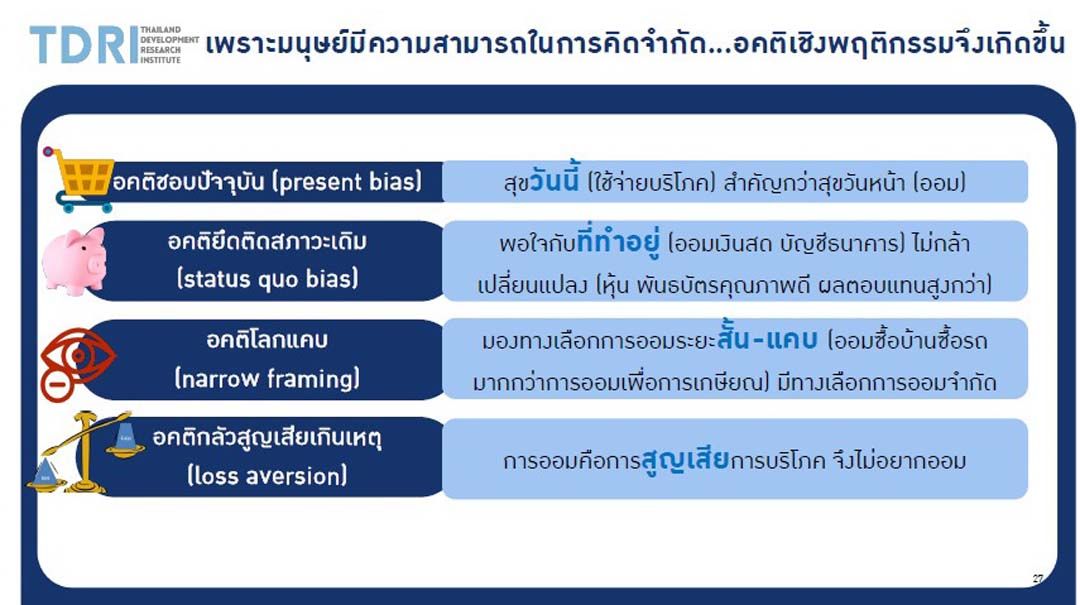

1.ชอบปัจจุบัน สุขวันนี้ (ใช้จ่ายบริโภค) สำคัญกว่าสุขวันหน้า (ออม)

2.ยึดติดสภาวะเดิม พอใจกับที่ทำอยู่ (ออมเงินสด บัญชีธนาคาร) ไม่กล้าเปลี่ยนแปลง (หุ้น พันธบัตรคุณภาพดี ผลตอบแทนสูงกว่า) หรือไม่เพิ่มอัตราเงินออมแม้รายได้เพิ่มขึ้น

3.โลกแคบ มองทางเลือกการออมระยะสั้น-แคบ เช่น ออมซื้อบ้าน-ซื้อรถ มากกว่าการออมเพื่อการเกษียณ มีทางเลือกการออมจำกัด

4.กลัวสูญเสียเกินเหตุ การออมคือการสูญเสียการบริโภค จึงไม่อยากออม

5.ละเลยอัตราทบต้น ไม่สนใจ ไม่เข้าใจพลังของดอกเบี้ยทบต้น ออมน้อยกว่าที่ควร หรือก่อหนี้มากเกินตัว เช่น เห็นดอกเบี้ยร้อยละ 0.5 มองว่าไม่มากจึงไม่ฝากเงินออม หรือในทางกลับกันพอเห็นว่าไม่มากจึงกู้เงินจนเกินตัว

6.แรงกดดันจากคนในกลุ่ม ใช้จ่ายฟุ่มเฟือย “ของมันต้องมี” คล้อยตามเพื่อนบ้านและสังคม

7.มองโลกในแง่ดีเกินไป ชะล่าใจในการออมเงิน ไม่คิดว่าอนาคตต้องใช้เงินจำนวนมากหลังเกษียณไปกับเหตุการณ์ไม่คาดฝัน เช่น เชื่อว่าตนเองจะไม่มีทางป่วยเป็นโรคร้ายแรงแม้แก่ตัวลง

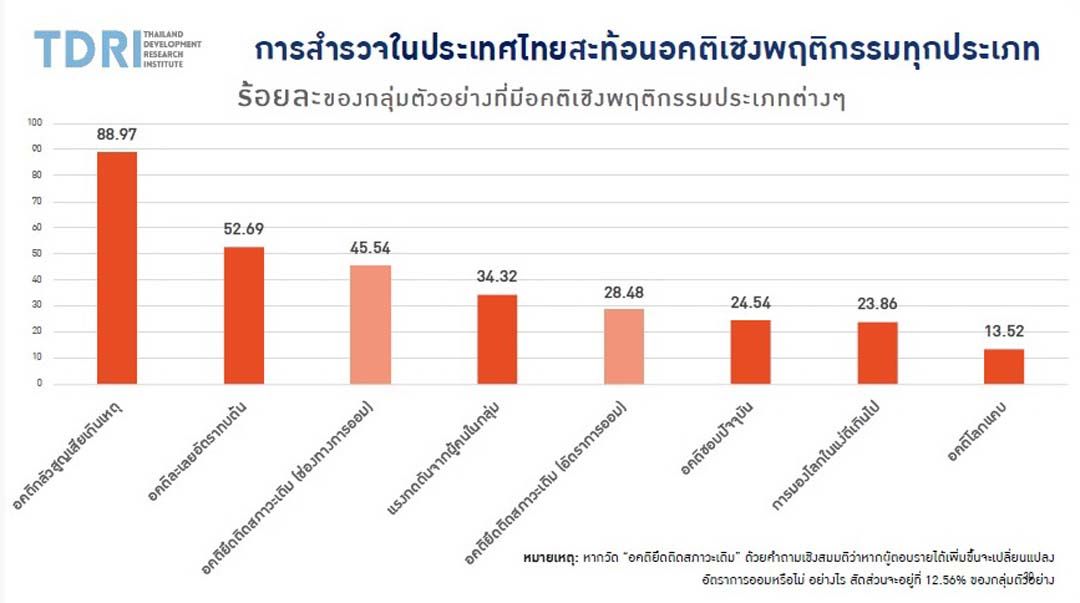

จากการสำรวจกลุ่มตัวอย่างคนไทยอายุ 20-40 ปี จำนวน 1,043 คน ในพื้นที่กรุงเทพฯ-ปริมณฑล และภาคตะวันออกเฉียงเหนือ อันเป็นพื้นที่ที่ธนาคารแห่งประเทศไทย (ธปท.) เคยศึกษาเมื่อปี 2563 แล้วพบว่า เป็นพื้นที่ที่ผู้คนมีพฤติกรรมทางการเงินที่ไม่พึงประสงค์มากที่สุด กลุ่มตัวอ่างคละกันทั้งแรงงานในระบบและนอกระบบ โดยมีรายได้ตั้งแต่ 8,000 บาทต่อเดือนขึ้นไป พบว่า คนไทยมีอคติเรื่องกลัวการสูญเสียจนเกินเหตุมากที่สุด ถึงร้อยละ 88.97

รองลงมา ละเลยอัตราทบต้น ร้อยละ 52.69 ส่วนอันดับ 3 ยึดติดสภาวะเดิม (ช่องทางการออม) หมายถึงพอใจกับรูปแบบการออมแบบเดิมๆ ร้อยละ 45.54 อันดับ 4 แรงกดดันจากผู้คนในกลุ่ม ร้อยละ 34.32 อันดับ 5 ยึดติดสภาวะเดิม (อัตราการออม) หมายถึงมีรายได้เพิ่มขึ้นแต่ไม่เพิ่มการออม ร้อยละ 28.48 อันดับ 6 ชอบปัจจุบัน ร้อยละ 24.54 อันดับ 7 มองโลกในแง่ดีเกินไป ร้อยละ 23.86 และอันดับ 8 โลกแคบ ร้อยละ 13.52

สำหรับมาตรการจัดการกับอคติดังกล่าว แบ่งเป็นภาคบังคับในการจัดสรรเงินออมจากรายรับ ตั้งแต่ระดับน้อย คือการสะกิดด้วยข้อมูล สะกิดใจด้วยข้อความและรูปภาพ...ชี้ให้เห็นว่าถ้าออมเพิ่มสักนิด หลังเกษียณจะมีเงินเพิ่มขึ้น , ระดับปานกลาง คือ การตั้งค่าอัตราการออมเริ่มต้น เวลาเลือกเปอร์เซ็นต์การออมต่อรายได้ ให้แนะนำตั้งต้นว่าควรออมเท่าไร แต่ผู้ใช้งานสามารถปรับเปลี่ยนได้ง่าย , ระดับมาก คือ การออมกึ่งบังคับ บังคับเปอร์เซ็นต์การออมต่อรายได้ มิเช่นนั้นต้องทำเรื่องออกจากโครงการ ซึ่งต้องเตรียมเอกสารและเสียเวลา

นอกจากนั้นยังมีการออมที่ผูกกับการใช้จ่าย หมายถึงการออมจะเกิดทุกครั้งที่จับจ่ายซื้อสินค้าหรือบริการต่างๆ เช่น ปัดเศษ หรือจ่ายเงินเพิ่มเพื่อออม แต่การออมลักษณะนี้จะได้ไม่มากนักเพราะมาจากการคิดราคาสินค้าเพิ่มเพียงเล็กน้อย อาทิ สินค้าราคา 95 บาท ซื้อในราคา 100 บาท จะเป็นเงินออม 5 บาท จึงต้องระมัดระวังเรื่องถ้อยคำที่ใช้ในการสื่อสาร เพราะอาจทำให้คนเข้าใจคลาดเคลื่อนและใช้จ่ายเกินตัวได้เพราะคิดว่ายิ่งจ่ายยิ่งออม

โปรดอ่านก่อนแสดงความคิดเห็น

1.กรุณาใช้ถ้อยคำที่ สุภาพ เหมาะสม ไม่ใช้ ถ้อยคำหยาบคาย ดูหมิ่น ส่อเสียด ให้ร้ายผู้อื่น สร้างความแตกแยกในสังคม งดการใช้ถ้อยคำที่ดูหมิ่นหรือยุยงให้เกลียดชังสถาบันชาติ ศาสนา พระมหากษัตริย์

2.หากพบข้อความที่ไม่เหมาะสม สามารถแจ้งได้ที่อีเมล์ online@naewna.com โดยทีมงานและผู้จัดทำเว็บไซด์ www.naewna.com ขอสงวนสิทธิ์ในการลบความคิดเห็นที่พิจารณาแล้วว่าไม่เหมาะสม โดยไม่ต้องชี้แจงเหตุผลใดๆ ทุกกรณี

3.ขอบเขตความรับผิดชอบของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ อยู่ที่เนื้อหาข่าวสารที่นำเสนอเท่านั้น หากมีข้อความหรือความคิดเห็นใดที่ขัดต่อข้อ 1 ถือว่าเป็นกระทำนอกเหนือเจตนาของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ และไม่เป็นเหตุอันต้องรับผิดทางกฎหมายในทุกกรณี