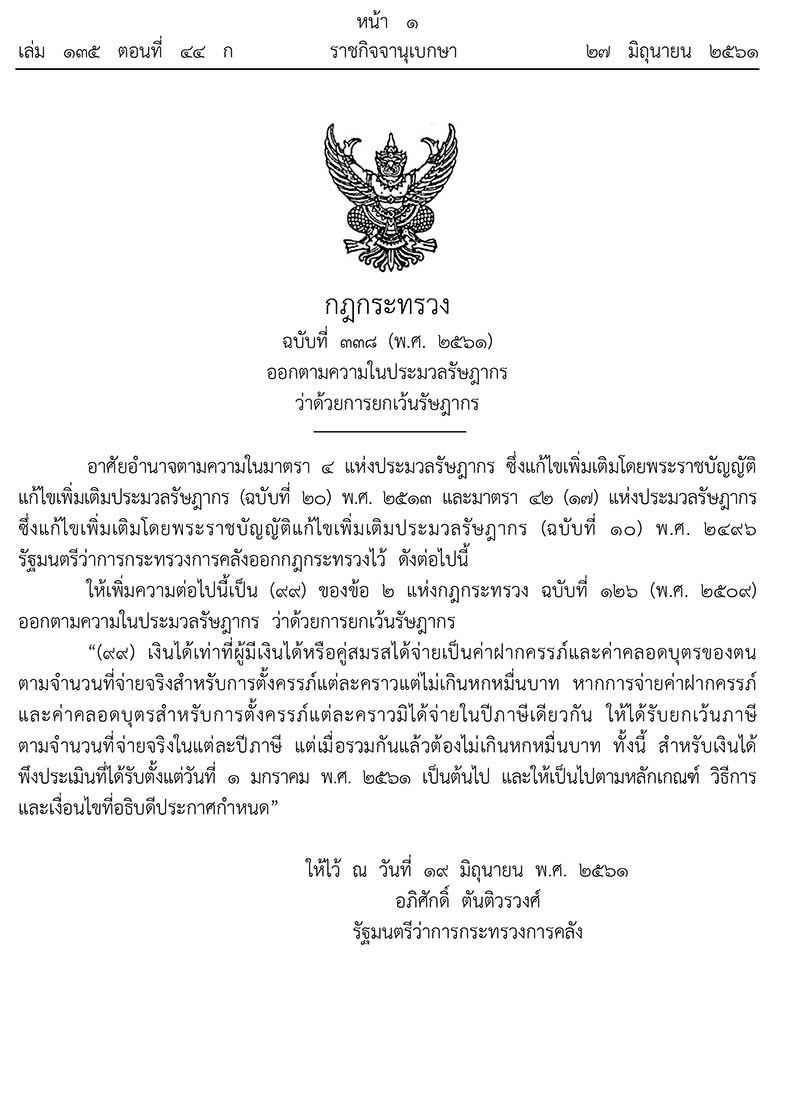

เมื่อวันที่ 27 มิ.ย. นายอภิศักดิ์ ตันติวรวงศ์ รมว.คลัง ได้ลงนามออกประกาศกฎกระทรวง ฉบับที่ 338 (พ.ศ.2561) ออกตามความในประมวลรัษฎากรว่าด้วยการยกเว้นอากร ลงวันที่ 19 มิ.ย.2561 และลงประกาศในราชกิจจานุเบกษา วานนี้ (27 มิ.ย.) โดยเป็นการยกเว้นภาษีให้แก่คู่สมรสที่ได้จ่ายเป็นค่าฝากครรภ์และค่าคลอดบุตรของตน ตามจำนวนที่จ่ายจริง แต่รวมกันแล้วไม่เกิน 6 หมื่นบาท/การฝากครรภ์ 1 ครั้ง ทั้งนี้ มีผลบังคับใช้ตั้งแต่วันที่ 1 ม.ค.2561 หรือตั้งแต่ปีภาษี 2561 นี้เป็นต้นไป

ใจความสำคัญ คือ กำหนดให้ผู้ที่มีเงินได้หรือคู่สมรส สามารถนำค่าใช้จ่ายฝากครรภ์และค่าคลอดบุตร มาหักลดหย่อนภาษีเงินได้บุคคลธรรมดา ได้สูงสุดไม่เกินปีละ 60,000 บาท ตามจำนวนที่จ่ายจริงสำหรับการตั้งครรภ์ในแต่ละครั้ง

โดยจะสามารถใช้สิทธิลดหย่อนภาษีกับค่าใช้จ่ายที่เกิดตั้งแต่วันที่ 1 มกราคม 2561 เป็นต้นไป นอกจากนี้ หากเป็นกรณีค่าคลอดบุตรในการตั้งครรภ์ไม่ได้เกิดขึ้นในปีภาษีเดียวกัน จะได้รับสิทธิลดหย่อนตามจำนวนที่จ่ายจริงในปีที่ใช้ แต่รวมกันแล้วต้องไม่เกิน 60,000 บาท

ทั้งนี้ เหตุผลในการประกาศใช้กฎกระทรวงฉบับนี้ เนื่องจากประเทศไทยมีอัตราการเกิดของประชากรลดลง ทําให้มีประชากรวัยแรงงานลดลงและอัตราส่วนของผู้สูงอายุเพิ่มมากขึ้น

ดังนั้น เพื่อเป็นการจูงใจให้ผู้มีเงินได้มีบุตรเพิ่มมากขึ้น อันจะส่งผลให้โครงสร้างประชากรของประเทศมีความเหมาะสมกับการพัฒนาประเทศ ต่อไปในอนาคต สมควรกําหนดให้เงินได้เท่าที่ผู้มีเงินได้หรือคู่สมรสได้จ่ายเป็นค่าฝากครรภ์และค่าคลอดบุตรของตนตามจํานวนที่จ่ายจริง แต่เมื่อรวมกันแล้วต้องไม่เกินหกหมื่นบาท เป็นเงินได้พึงประเมินที่ได้รับยกเว้น ไม่ต้องรวมคํานวณเพื่อเสียภาษีเงินได้ จึงจําเป็นต้องออกกฎกระทรวงนี้

โปรดอ่านก่อนแสดงความคิดเห็น

1.กรุณาใช้ถ้อยคำที่ สุภาพ เหมาะสม ไม่ใช้ ถ้อยคำหยาบคาย ดูหมิ่น ส่อเสียด ให้ร้ายผู้อื่น สร้างความแตกแยกในสังคม งดการใช้ถ้อยคำที่ดูหมิ่นหรือยุยงให้เกลียดชังสถาบันชาติ ศาสนา พระมหากษัตริย์

2.หากพบข้อความที่ไม่เหมาะสม สามารถแจ้งได้ที่อีเมล์ online@naewna.com โดยทีมงานและผู้จัดทำเว็บไซด์ www.naewna.com ขอสงวนสิทธิ์ในการลบความคิดเห็นที่พิจารณาแล้วว่าไม่เหมาะสม โดยไม่ต้องชี้แจงเหตุผลใดๆ ทุกกรณี

3.ขอบเขตความรับผิดชอบของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ อยู่ที่เนื้อหาข่าวสารที่นำเสนอเท่านั้น หากมีข้อความหรือความคิดเห็นใดที่ขัดต่อข้อ 1 ถือว่าเป็นกระทำนอกเหนือเจตนาของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ และไม่เป็นเหตุอันต้องรับผิดทางกฎหมายในทุกกรณี