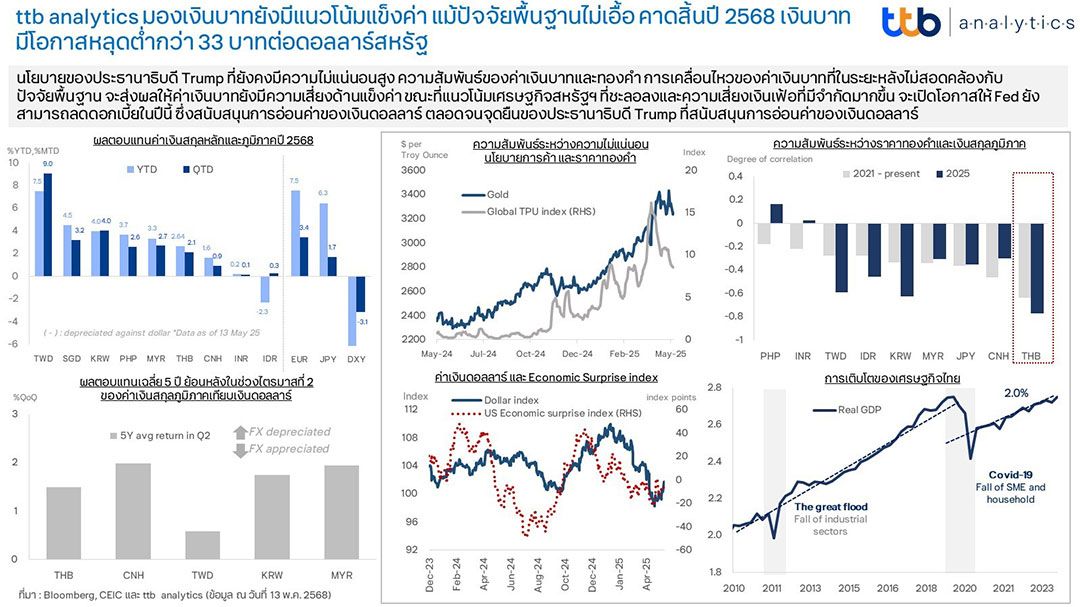

ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ระบุว่า การแข็งค่าของค่าเงินบาท ตั้งแต่ช่วงต้นปี 2568 ถึงปัจจุบัน มาจากหลายปัจจัย เช่น 1.จังหวะการแข็งค่าของค่าเงินบาทส่วนใหญ่สอดคล้องกับการเพิ่มขึ้นของราคาทองคำโลก ตามความต้องการสินทรัพย์ปลอดภัย (Safe Haven) เพิ่มมากขึ้น หลังมีปัจจัยสนับสนุนจากความไม่แน่นอนของผลกระทบนโยบายภาษีสหรัฐฯ 2.ความพิเศษของสินทรัพย์สหรัฐฯ (US Exceptionalism) ปรับลดลงจากความกังวลเศรษฐกิจสหรัฐฯ ที่ชะลอลง เศรษฐกิจสหรัฐฯ มีความเสี่ยงที่อาจเข้าสู่ภาวะถดถอย (Recession) สะท้อนผ่านข้อมูลเชิงคุณภาพ (Soft Data) ในช่วงหลังที่ออกมาแย่กว่าที่คาด และเงินดอลลาร์สหรัฐ ยังได้รับปัจจัยอ่อนค่าเพิ่มเติมจากการแข็งค่าของเงินสกุลหลักและสกุลภูมิภาคอื่นๆ 3.เงินทุนต่างชาติที่ไหลเข้าตลาดพันธบัตรเอเชีย ตามคาดการณ์ทิศทางดอกเบี้ยของธนาคารกลาง ถือเป็นอีกหนึ่งปัจจัยเพิ่มเติมในการแข็งค่าของเงินภูมิภาค รวมถึงค่าเงินบาท โดยเฉพาะตั้งแต่กลางเดือนเมษายน ที่มีเงินทุนไหลเข้าทั้งพันธบัตรระยะสั้นและระยะยาว เพื่อทำกำไรจากผลตอบแทนพันธบัตร

ทั้งนี้แม้ว่าแนวโน้มการเติบโตเศรษฐกิจไทยปี 2568 จะมีความท้าทายค่อนข้างสูง มีโอกาสเติบโตชะลอลงจากปีก่อนค่อนข้างมาก จากความเสี่ยงของผลกระทบนโยบายภาษีสหรัฐฯ และภาคการท่องเที่ยวที่ฟื้นตัวไม่ดีเท่าที่คาด โดยเฉพาะจากนักท่องเที่ยวจีนที่หายไป รวมทั้งส่วนต่างอัตราดอกเบี้ยนโยบายที่เพิ่มขึ้นหลังจากคณะกรรมการนโยบายการเงิน ( กนง.) ปรับลดอัตราดอกเบี้ยนโยบาย 2 ครั้งติดต่อกัน ตลอดจน Sentiment เชิงลบหลังไทยถูกปรับลดแนวโน้มอันดับเครดิตเป็น Negative จาก Stable โดยบริษัทจัดอันดับความน่าเชื่อถือ (Moody’s) อย่างไรก็ตามคาดว่าปัจจัยดังกล่าวมีผลจำกัดต่อการเคลื่อนไหวของค่าเงินบาท เนื่องจากในช่วงหลังค่าเงินบาทเคลื่อนไหวจากปัจจัยภายนอกเป็นส่วนใหญ่ สะท้อนจากช่วงต้นปีที่ผ่านมา การเคลื่อนไหวของเงินบาทไม่สอดคล้องกับปัจจัยพื้นฐานของเศรษฐกิจไทยที่ยังคงอ่อนแอ

ดังนั้นนโยบายของทรัมป์ ที่ยังคงมีความไม่แน่นอนสูง ความสัมพันธ์ของค่าเงินบาทและทองคำ การเคลื่อนไหวของค่าเงินบาทที่ในระยะหลังไม่สอดคล้องกับปัจจัยพื้นฐาน จะส่งผลให้ค่าเงินบาทยังมีความเสี่ยงแข็งค่า ขณะที่แนวโน้มเศรษฐกิจสหรัฐฯ ชะลอตัวลงและความเสี่ยงเงินเฟ้อที่มีจำกัดจะเปิดโอกาสให้ธนาคารกลางสหรัฐฯ (เฟด) สามารถลดดอกเบี้ยนโยบายได้ 2 ครั้งในปีนี้ ซึ่งสนับสนุนการอ่อนค่าของเงินดอลลาร์สหรัฐ ยิ่งไปกว่านั้น จุดยืนของทรัมป์ที่สนับสนุนการอ่อนค่าของเงินดอลลาร์สหรัฐ ถือเป็นอีกหนึ่งปัจจัยเสริมการแข็งค่าของเงินสกุลหลัก และภูมิภาคอื่น ๆ รวมถึงค่าเงินบาท ซึ่งผู้มีความเกี่ยวข้องควรติดตามความเสี่ยงจากนโยบายอื่น ๆ ของสหรัฐฯ ไม่ว่าจะเป็นมาตรการกระตุ้นเศรษฐกิจขนาดใหญ่ หรือผลกระทบจากนโยบายกีดกันทางการค้าที่อาจลามสู่การถดถอยของภาวะเศรษฐกิจโลก ซึ่งส่งผลให้ตลาดการเงินโลกยังมีความผันผวนเพิ่มขึ้นได้

โปรดอ่านก่อนแสดงความคิดเห็น

1.กรุณาใช้ถ้อยคำที่ สุภาพ เหมาะสม ไม่ใช้ ถ้อยคำหยาบคาย ดูหมิ่น ส่อเสียด ให้ร้ายผู้อื่น สร้างความแตกแยกในสังคม งดการใช้ถ้อยคำที่ดูหมิ่นหรือยุยงให้เกลียดชังสถาบันชาติ ศาสนา พระมหากษัตริย์

2.หากพบข้อความที่ไม่เหมาะสม สามารถแจ้งได้ที่อีเมล์ online@naewna.com โดยทีมงานและผู้จัดทำเว็บไซด์ www.naewna.com ขอสงวนสิทธิ์ในการลบความคิดเห็นที่พิจารณาแล้วว่าไม่เหมาะสม โดยไม่ต้องชี้แจงเหตุผลใดๆ ทุกกรณี

3.ขอบเขตความรับผิดชอบของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ อยู่ที่เนื้อหาข่าวสารที่นำเสนอเท่านั้น หากมีข้อความหรือความคิดเห็นใดที่ขัดต่อข้อ 1 ถือว่าเป็นกระทำนอกเหนือเจตนาของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ และไม่เป็นเหตุอันต้องรับผิดทางกฎหมายในทุกกรณี