ttb analytics ระบุว่า อุตสาหกรรมก่อสร้างนับเป็นอุตสาหกรรมที่มีลักษณะเป็นอุปสงค์สืบเนื่อง (Derived Demand) ที่ไม่สามารถสร้างความต้องการด้วยตนเองได้ แต่เป็นการตอบสนองต่ออุปสงค์ของภาคธุรกิจ ทั้งในกลุ่มงานก่อสร้างเอกชนที่อยู่อาศัยที่ต้องได้รับการสนับสนุนจากความต้องการที่อยู่อาศัยของผู้คนในพื้นที่ต่างๆ รวมถึงงานก่อสร้างอาคารสำนักงาน และห้างสรรพสินค้าที่ ก่อสร้างเพื่อวัตถุประสงค์ในการประกอบธุรกิจ ซึ่งในช่วง 2-3 ปีที่ผ่านมา สัญญาณบวกที่ช่วยหนุนให้ภาคก่อสร้างเอกชนเติบโตมีแรงส่งที่เบาบางลงเรื่อยๆ ทั้งส่วนของภาคอสังหาริมทรัพย์ที่อยู่อาศัยที่ชะลอตัวลงจากภาวะตลาดที่ไม่สมดุลกับความสามารถในการซื้อที่มีช่องว่างห่างขึ้นจากราคาที่อยู่อาศัยที่ถีบตัวสูงตามภาวะต้นทุนก่อสร้างและราคาที่ดิน

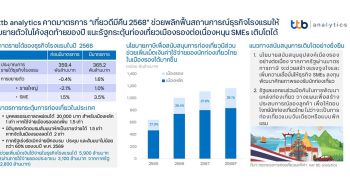

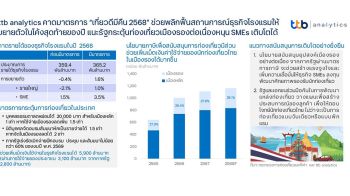

รวมถึงกลุ่มงานก่อสร้างเอกชนเพื่อพาณิชยกรรม อาทิ กลุ่มอาคารสำนักงานที่ประสบปัญหาอัตราการครองพื้นที่ลดลงอย่างต่อเนื่องจากอุปทานอาคารสำนักงานที่มีการก่อสร้างเร่งตัวในช่วงที่ผ่านมา กลุ่มห้างสรรพสินค้าที่เผชิญข้อจำกัดในการหาพื้นที่ศักยภาพ และแนวโน้มของการก่อสร้างโรงงานอุตสาหกรรมที่คาดว่าจะชะลอตัวจากเม็ดเงินลงทุนที่เข้ามาไม่เป็นไปตามเป้าหมายที่วางไว้ โดยมูลค่าการก่อสร้างภาคเอกชนในไตรมาสแรกปี 2568 หดตัว 3.2% จากช่วงเวลาเดียวกันเปรียบเทียบกับปีก่อนหน้า รวมถึงคาดการณ์ว่าทั้งปี 2568 มูลค่างานก่อสร้างเอกชนอาจหดตัวถึง 5.6% ที่มูลค่า 5.5 แสนล้านบาท ซึ่งเป็นการหดตัวต่อเนื่อง 2 ปีติดต่อกัน แม้ในปี 2568 มีผลของราคางานรับเหมาในแต่ละโครงการคาดมีแนวโน้มปรับเพิ่มจากต้นทุนการก่อสร้างที่ดัชนีราคาวัสดุก่อสร้างหลักอย่างเหล็กและคอนกรีตยังคงเพิ่มขึ้นจากไตรมาสแรกปี 2567 ที่ 9.5% และ 1.5% ตามลำดับ รวมถึงปัจจัยเรื่องค่าจ้างที่มีการประกาศปรับเมื่อเดือนธันวาคม 2567 ที่ผ่านมา และเริ่มมีผลบังคับใช้ตั้งแต่วันที่ 1 มกราคม 2568 ก็ทำให้ส่วนของต้นทุนค่าแรงงานเพิ่มขึ้น

ทั้งนี้เนื่องด้วยสัดส่วนการก่อสร้างที่อยู่อาศัยเมื่อพิจารณาในมิติของพื้นที่ก่อสร้างถูกคิดเป็นสัดส่วนสูงถึง 69.1% ของการก่อสร้างงานเอกชนรวม ส่งผลให้การหดตัวของตลาดที่อยู่อาศัยในช่วงปี 2567 ที่ผ่านมา ส่งผลกระทบอย่างมีนัยสำคัญต่อภาคก่อสร้าง คาดว่าหน่วยโอนที่อยู่อาศัยปี 2568 มีทิศทางลดลงจากปี 2567 ทั้งในส่วนของตลาดแนวราบที่ 4.4% คาดหดตัว 3 ปีต่อเนื่อง (2566-2568) และตลาดแนวสูงที่คาดพลิกหดตัว 3.8% หลังจากเติบโตได้ในช่วง 3 ปีที่ผ่านมา (2565-2567) ขณะที่ตลาดอาคารสำนักงาน ต้องเผชิญกับแรงกดดันอัตราพื้นที่ว่างคาดเพิ่มสูงขึ้นจากอุปทานเพิ่มมากขึ้น อีกทั้งจากภาวะเศรษฐกิจไทยที่เผชิญการเติบโตต่ำในรอบหลายปีโดยเฉพาะในภาคการลงทุนเอกชนที่เติบโตเฉลี่ยย้อนหลัง 5 ปี ที่ต่ำเพียง 0.3% ต่อปี (CAGR 2562-2567) ทำให้อุปสงค์สำหรับพื้นที่เช่าอาคารสำนักงานในปี 2568 ได้รับแรงกดดันจากการเปลี่ยนรูปแบบการทำงานรูปแบบผสมผสาน (Hybrid Workplace) และความต้องการพื้นที่เช่าสำนักงานที่สามารถจะชดเชยจากภาคการลงทุนก็มีทิศทางชะลอตัวลงเช่นเดียวกัน

ส่วนตลาดอสังหาริมทรัพย์เพื่อพาณิชย์เริ่มพักฐาน โดยตามธรรมชาติของการลงทุนในโครงการอสังหาริมทรัพย์เพื่อการพาณิชย์มักมีข้อจำกัดพิเศษ คือ 1.ต้องเน้นเรื่องทำเลที่ตั้งที่มีประชากรหนาแน่นและต้องมีกำลังซื้อ 2.รวมถึงโครงการก่อสร้างในแต่ละโครงการต้องใช้งบประมาณที่สูงส่งผลให้การขยายตัวของอสังหาริมทรัพย์เพื่อการพาณิชย์ ซึ่ง 2 ปัจจัยนี้ส่งแรงกดดันให้ความต้องการก่อสร้างเพื่อพาณิชยกรรมในปี 2568 ชะลอตัวลง สะท้อนผ่าน ตัวเลขพื้นที่ขออนุญาตก่อสร้างที่ปรับลดจาก 5.2 ล้านตร.ม. ในปี 2566 เหลือเพียง 4.5 ล้านตร.ม. ในปี 2567 หรือลดลง 14.4%

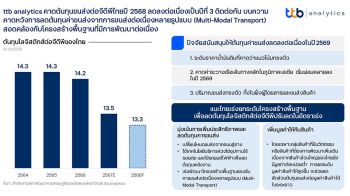

ส่วนของการก่อสร้างเพื่ออุตสาหกรรมนั้นจากภาวะเศรษฐกิจไทยที่เผชิญการเติบโตต่ำในรอบหลายปีที่ผ่านมาโดยเฉพาะหลังเกิดวิกฤตโควิด-19 ที่เติบโตเฉลี่ยเพียง 2.2% ต่อปี (2564-2567) ต่ำกว่าค่าเฉลี่ยของประเทศในกลุ่มภูมิภาคเดียวกัน ส่งผลต่อแรงดึงดูดของการลงทุนโดยตรงจากต่างประเทศ (Foreign Direct Investment) โดยในช่วงปี 2564-2565 ที่ผ่านมาไทยมากถึง 7 แห่ง มีพื้นที่กว่า 15.3 ล้านตร.ม. ขณะที่ปี 2566-2567 มีนิคมขอจัดตั้งใหม่เพียง 3 แห่ง และมีพื้นที่เพียง 6.5 ล้านตร.ม. ลดลงสูงถึง 57.3% ส่งผลให้พื้นที่ขออนุญาตก่อสร้างโรงงานอุตสาหกรรมปรับลดลงจากปี 2566 ที่ 12.8 ล้านตร.ม. เหลือเพียง 7.9 ล้านตร.ม. ในปี 2567 หรือลดลง 38.1%

ttb analytics ระบุว่า จากสภาวะการณ์ที่อุปสงค์จริง (Real Demand) ที่เป็นแรงขับเคลื่อนอุปสงค์สืบเนื่อง (Derived Demand) ภาคก่อสร้างเอกชน ไม่ว่าจะมาจากวัตถุประสงค์ของการก่อสร้างอสังหาริมทรัพย์ที่อยู่อาศัย อาคารสำนักงาน อสังหาริมทรัพย์เพื่อพาณิชยกรรม รวมถึง อสังหาริมทรัพย์เพื่ออุตสาหกรรม ต่างมีแรงกดดันพร้อม ๆ กัน ต่างจากในอดีตที่แม้จะมีแรงกดดันในบางภาคส่วน เช่น แรงตึงในตลาดอสังหาริมทรัพย์ที่อยู่อาศัย แต่อาจชดเชยด้วยการก่อสร้างอาคารสำนักงาน หรืออสังหาริมทรัพย์เพื่อการพาณิชย์ ส่งผลให้นับจากปี 2568 เป็นจุดเริ่มต้นของสภาวะฟุบตัวต่อเนื่องจากสถานการณ์ที่ปราศจากแรงส่ง การไร้จุดกระตุ้น ดังนั้น จึงเป็นโจทย์หลักที่ท้าทายภาครัฐในการกระตุ้นให้ภาคเศรษฐกิจมีทิศทางที่ฟื้นตัวให้เป็นรูปธรรมเพียงพอที่จะสร้างความเชื่อมั่นให้ภาคประชาชนเริ่มมีความมั่นใจในการซื้อหาที่อยู่อาศัย เพื่อจับจ่ายใช้สอยเพียงพอ อีกทั้งยังต้องเร่งสร้างความเชื่อมั่นให้นักลงทุนในอสังหาริมทรัพย์เพื่อพาณิชยกรรมเพื่อให้มั่นใจในการเข้าไปประกอบการ รวมถึงทิศทางในอนาคตของเศรษฐกิจไทยที่มั่นคงเพียงพอที่จะโน้มน้าวการลงทุนของต่างชาติเพื่อกระตุ้นอสังหาริมทรัพย์เพื่ออุตสาหกรรมได้

โปรดอ่านก่อนแสดงความคิดเห็น

1.กรุณาใช้ถ้อยคำที่ สุภาพ เหมาะสม ไม่ใช้ ถ้อยคำหยาบคาย ดูหมิ่น ส่อเสียด ให้ร้ายผู้อื่น สร้างความแตกแยกในสังคม งดการใช้ถ้อยคำที่ดูหมิ่นหรือยุยงให้เกลียดชังสถาบันชาติ ศาสนา พระมหากษัตริย์

2.หากพบข้อความที่ไม่เหมาะสม สามารถแจ้งได้ที่อีเมล์ online@naewna.com โดยทีมงานและผู้จัดทำเว็บไซด์ www.naewna.com ขอสงวนสิทธิ์ในการลบความคิดเห็นที่พิจารณาแล้วว่าไม่เหมาะสม โดยไม่ต้องชี้แจงเหตุผลใดๆ ทุกกรณี

3.ขอบเขตความรับผิดชอบของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ อยู่ที่เนื้อหาข่าวสารที่นำเสนอเท่านั้น หากมีข้อความหรือความคิดเห็นใดที่ขัดต่อข้อ 1 ถือว่าเป็นกระทำนอกเหนือเจตนาของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ และไม่เป็นเหตุอันต้องรับผิดทางกฎหมายในทุกกรณี