ttb analytics จับสัญญาณเงินบาทครึ่งหลังปี 2569 เสี่ยงอ่อนค่ามากขึ้น จากความเปราะบางของเศรษฐกิจไทยต่อวิกฤตพลังงาน และความไม่แน่นอนของนโยบายการเงินโลก

13 พฤษภาคม 2569 ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics มองค่าเงินบาทในช่วงครึ่งหลังของปี 2569 มีความเสี่ยงอ่อนค่าแม้ว่าสถานการณ์ในตะวันออกกลางจะเริ่มคลี่คลาย แต่ผลกระทบจากราคาพลังงานที่ยังค้างในระดับสูง ยังมีผลกระทบต่อบัญชีเดินสะพัด (Current Account) รวมทั้งแนวโน้มการสิ้นสุดวัฏจักรดอกเบี้ยขาลงของหลายธนาคารทั่วโลก ที่จำกัดการเร่งขึ้นของราคาทองคำซึ่งเป็นปัจจัยสำคัญต่อการแข็งค่าของเงินบาทในช่วง 1-2 ปีที่ผ่านมา

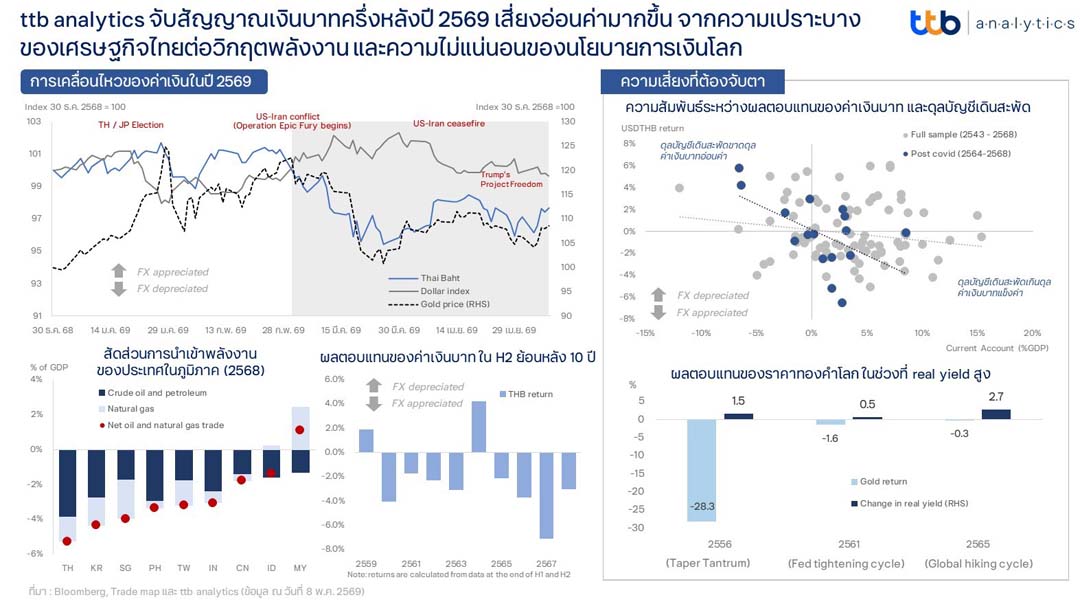

ท่ามกลางความไม่แน่นอนของปัญหาในตะวันออกกลางระหว่างสหรัฐอเมริกาและอิหร่าน ทำให้ตลาดปริวรรตเงินตราในช่วง 1-2 เดือนที่ผ่านมา มีความผันผวนค่อนข้างสูง และเคลื่อนไหวไปตามรายงานข่าวเป็นหลัก กล่าวคือ เงินสกุลหลักและภูมิภาคปรับอ่อนค่า เมื่อความตึงเครียดระหว่างทั้ง 2 ฝ่ายเพิ่มขึ้น และราคาพลังงานปรับตัวสูงขึ้น สวนทางกับค่าเงินดอลลาร์สหรัฐที่ปรับแข็งค่าจากความต้องการสินทรัพย์ปลอดภัย และสถานะ Petrodollar โดยค่าเงินบาทเองก็ได้รับอิทธิพลจากสถานการณ์ดังกล่าวค่อนข้างมาก หลังมีการปรับอ่อนค่าลงประมาณ 3.5% นับตั้งแต่สิ้นเดือน ก.พ. 69 ที่เกิดการปะทะ (จาก 31.08 บาท ช่วง 27 ก.พ. ไป 32.21 บาท ณ วันที่ 8 พ.ค. 69 โดยแตะระดับสูงสุดที่ 33.00 บาท ณ วันที่ 23 มี.ค. 69) ส่วนหนึ่งเป็นผลจากการที่ประเทศไทยมีสัดส่วนการนำเข้าพลังงานสูง ประกอบกับช่วงไตรมาสที่ 2 ของปี มักเป็นช่วงที่ค่าเงินบาทเคลื่อนไหวในทิศทางอ่อนค่า ท่ามกลางฤดูกาลจ่ายปันผลของบริษัทจดทะเบียน

ทั้งนี้ ทิศทางการอ่อนค่าของเงินบาทเริ่มมีแนวโน้มสิ้นสุดลง ท่ามกลางสถานการณ์ในตะวันออกกลาง ซึ่งท้ายที่สุดก็คงจะปรับดีขึ้น ตลอดจนความคาดหวังว่าจะมีบทสรุป ก่อนการเลือกตั้งกลางเทอมของสหรัฐฯ หลังทั้ง 2 ฝ่ายยังแสดงความต้องการในการเจรจา ส่งผลให้ตลาดการเงินโลกเริ่มมีสัญญาณกลับมาเปิดรับความเสี่ยงบ้าง และค่าเงินบาทมีแนวโน้มกลับมาแข็งค่าเร็ว จากการเป็นสกุลเงินที่มีความผันผวนสูง (High-Beta Currency)

นอกจากนี้ ในช่วงครึ่งหลังของปี ค่าเงินบาทโดยรวมมักกลับมาเคลื่อนไหวแข็งค่าเสมอ โดยเฉพาะช่วงปลายปี อย่างไรก็ดี ความเสี่ยงด้านอ่อนค่าของค่าเงินบาทในปีนี้ ยังคงไม่หมดไป โดยเฉพาะหากมองจากปัจจัยแนวโน้มพื้นฐานของเศรษฐกิจ หลังสถานการณ์ตะวันออกกลางในช่วงที่ผ่านมาส่งผลกระทบต่อภาพเศรษฐกิจ และทิศทางนโยบายการเงินโลกไปบ้างแล้ว และคาดว่าผลกระทบดังกล่าวจะเริ่มชัดเจนขึ้นในช่วงหลังจากนี้

ทั้งนี้ ttb analytics มองว่าค่าเงินบาทในช่วงครึ่งหลังปี 2569 ยังคงมีความเสี่ยงด้านอ่อนค่าจาก 2 ปัจจัย ได้แก่ 1) ผลกระทบราคาพลังงานที่สูงต่อดุลบัญชีเดินสะพัด (CA : Current Account) และ 2) ความไม่แน่นอนของทิศทางนโยบายการเงินโลก ตามรายละเอียดดังต่อไปนี้

ความเสี่ยงที่ 1 : Current Account ของไทยมีความเปราะบางสูงต่อผลกระทบจากสถานการณ์ในตะวันออกกลาง ทั้งดุลการค้า และดุลบริการ

การเคลื่อนไหวของค่าเงินบาท และ Current Account ในภาพรวมมีทิศทางสอดคล้องกัน กล่าวคือ ค่าเงินบาทมักปรับอ่อนค่าในช่วงที่ Current Account ขาดดุลหนัก และปรับแข็งค่าในช่วงที่ Current Account มีการเกิดดุลสูง โดยผลกระทบจากการปิดช่องแคบ Hormuz ส่งผลโดยตรงต่อ Current Account ของไทย ผ่านดุลการค้าที่ปรับแย่ลง หลังประเทศไทยมีสัดส่วนการนำเข้าพลังงานที่สูง หากเทียบกับประเทศอื่น ๆ ในภูมิภาค โดยเฉพาะการนำเข้าจากกลุ่มตะวันออกกลางที่เป็นสัดส่วนหลัก

ทั้งนี้ ไม่ว่าสถานการณ์จะคลี่คลายได้เร็ว หรือช้า แต่ผลกระทบต่อราคาและอุปทานพลังงานยังคงต้องใช้เวลาในการฟื้นตัว เนื่องจากแหล่งผลิตพลังงานสำคัญถูกโจมตีจนเสียหาย ส่งผลให้หลายแห่งมีการหยุดผลิตในช่วงก่อนหน้า ทำให้จำเป็นต้องใช้เวลาระยะหนึ่งในการซ่อมบำรุงครั้งใหญ่ (Overhaul)

นอกจากนี้ ภาพดังกล่าวยังคงไม่นับถึงความเสี่ยงจากภาษีนำเข้ารอบใหม่จากสหรัฐฯ ผ่าน Section 301 ที่กำลังใช้เวลาในการตรวจสอบประเทศที่มีนโยบายการค้าไม่เป็นธรรมกับสหรัฐฯ และคาดว่าจะมีข้อสรุปในช่วงครึ่งหลังของปี ซึ่งไทยมีความเสี่ยงสูงที่จะได้รับผลกระทบ หากมีการบังคับใช้ หลังจากเป็น 1 ใน 10 ของประเทศที่มีสถานะเกินดุลสหรัฐฯ ในปี 2568

ในส่วนของดุลบริการ ก็ได้รับผลกระทบจากสงครามไปบ้างแล้วเช่นกัน หลังการขาดแคลนน้ำมัน ส่งผลให้เส้นทางการบินต่าง ๆ ถูกรบกวน และหยุดชะงัก โดยเฉพาะการท่องเที่ยวของกลุ่มยุโรป และตะวันออกกลาง ซึ่งคิดเป็น 27% ของนักท่องเที่ยวต่างชาติทั้งหมดของปี 2568 และเป็นกลุ่มที่โดยเฉลี่ยมีการใช้จ่ายสูง หากเทียบกับกลุ่มนักท่องเที่ยวในภูมิภาค โดยล่าสุด กระทรวงการท่องเที่ยว และกีฬา (ข้อมูล ณ วันที่ 6 พ.ค. 68) เริ่มมีการปรับลดเป้าหมายนักท่องเที่ยวต่างชาติ ปี 2569 ลง จาก 36.7 ล้านคน เหลือ 30.07 – 33.20 ล้านคน ขณะที่การขนส่งเองก็มีความเสี่ยงได้รับผลกระทบเช่นกันจากต้นทุนที่ปรับสูงขึ้น หากเทียบกับช่วงก่อนเกิดสงคราม ผ่านต้นทุนความเสี่ยงที่เพิ่มเข้ามา

ความเสี่ยงที่ 2 : ความไม่แน่นอนของทิศทางนโยบายการเงินโลก ส่งผลต่อการเคลื่อนไหวของราคาสินทรัพย์สำคัญโดยเฉพาะทองคำ

การเร่งขึ้นของเงินเฟ้อทั่วโลกจากราคาพลังงานที่พุ่งสูงขึ้น ส่งผลให้ทิศทางนโยบายการเงินโลกปีนี้ ยังคงมีความไม่แน่นอนค่อนข้างสูง โดยการสื่อสารของหลายธนาคารกลางในช่วงเดือน พ.ค. 69 ส่วนใหญ่มีแนวโน้มสิ้นสุดวัฏจักรดอกเบี้ยขาลง ท่ามกลางความคาดหวังของตลาดว่าจะปรับขึ้นดอกเบี้ยภายในสิ้นปีนี้ ประกอบกับบางแห่งเริ่มมีการปรับขึ้นดอกเบี้ยนโยบายไปบ้างแล้ว ในส่วนของ Fed แม้ว่าการขึ้นดอกเบี้ยนโยบายในปีนี้มีโอกาสต่ำ แต่การคงดอกเบี้ยตลอดทั้งปียังคงมีโอกาสอยู่ ประกอบกับ Kevin Warsh ว่าที่ประธาน Fed คนใหม่ มีแนวโน้มให้ความสำคัญกับการลดงบดุลของ Fed จากสถานการณ์ดังกล่าว ส่งผลโดยตรงต่อการเคลื่อนไหวของราคาสินทรัพย์ทั่วโลกโดยเฉพาะราคาทองคำ

ราคาทองคำที่เพิ่มสูงขึ้นและทำสถิติใหม่อย่างต่อเนื่อง เป็นปัจจัยหลักต่อการแข็งค่าของเงินบาทในช่วง 1-2 ปีที่ผ่านมา โดยค่าเงินบาทมีความสัมพันธ์กับราคาทองคำสูงที่สุดในภูมิภาค ส่งผลให้ทางการของไทยพยายามออกมาตรการต่าง ๆ เพื่อลดความสัมพันธ์ดังกล่าว

ทั้งนี้ หากดูข้อมูลในอดีตพบว่า ราคาทองคำมักมีความสัมพันธ์ที่ผกผันกับผลตอบแทนพันธบัตรสหรัฐฯ ที่แท้จริง (Real Yield) อาทิ ปี 2556 และ ปี 2561 ที่ธนาคารกลางสหรัฐฯ ส่งสัญญาณลด QE (Quantitative Easing) และขึ้นดอกเบี้ยนโยบาย ตามลำดับ ส่งผลให้ราคาทองคำปรับลดลงราว 28% และ 1.6% จากความสัมพันธ์ดังกล่าว ส่งผลให้ราคาทองคำมีความเสี่ยงที่จะไม่ Perform ในช่วงที่เหลือของปีนี้ หรือมีแนวโน้มเพิ่มขึ้นที่จำกัด เมื่อเทียบกับการเพิ่มขึ้นในช่วง 2 ปีที่ผ่านมา หากทิศทางนโยบายการเงินทั่วโลกเริ่มกลับมาเป็นขาขึ้น ซึ่งน่าจะเริ่มเห็นความชัดเจนในช่วงครึ่งหลังของปี หลังธนาคารกลางหลายแห่งรอดูพัฒนาการของเงินเฟ้อ

โดยสรุป ทิศทางของค่าเงินบาทในช่วงครึ่งหลังของปี ยังมีความเสี่ยงด้านอ่อนค่าอยู่ หากมองจากปัจจัยพื้นฐานทางเศรษฐกิจ และความไม่แน่นอนของนโยบายการเงินโลกที่ส่งผลต่อราคาทองคำ ทั้งนี้ ผู้ที่มีส่วนเกี่ยวข้องกับค่าเงินไม่ว่าจะเป็นผู้นำเข้า-ส่งออก ผู้ลงทุนในสินทรัพย์ต่างประเทศ หรือผู้ที่มีหนี้ในสกุลเงินต่างประเทศ ควรติดตามข้อมูลข่าวสารด้านเศรษฐกิจการเงินอย่างใกล้ชิด โดยเฉพาะสถานการณ์ในตะวันออกกลาง และทิศทางดอกเบี้ยนโยบายของธนาคารกลางทั่วโลก ตลอดจนตัวเลขเศรษฐกิจไทย นอกจากนี้ ยังควรศึกษาและใช้เครื่องมือป้องกันความเสี่ยงด้านอัตราแลกเปลี่ยนอย่างเหมาะสม เพื่อลดความผันผวนและความเสี่ยงของค่าเงินบาท และเตรียมรับมือกับความไม่แน่นอนที่จะมีต่อเนื่องในครึ่งหลังปี 2569 นี้

โปรดอ่านก่อนแสดงความคิดเห็น

1.กรุณาใช้ถ้อยคำที่ สุภาพ เหมาะสม ไม่ใช้ ถ้อยคำหยาบคาย ดูหมิ่น ส่อเสียด ให้ร้ายผู้อื่น สร้างความแตกแยกในสังคม งดการใช้ถ้อยคำที่ดูหมิ่นหรือยุยงให้เกลียดชังสถาบันชาติ ศาสนา พระมหากษัตริย์

2.หากพบข้อความที่ไม่เหมาะสม สามารถแจ้งได้ที่อีเมล์ online@naewna.com โดยทีมงานและผู้จัดทำเว็บไซด์ www.naewna.com ขอสงวนสิทธิ์ในการลบความคิดเห็นที่พิจารณาแล้วว่าไม่เหมาะสม โดยไม่ต้องชี้แจงเหตุผลใดๆ ทุกกรณี

3.ขอบเขตความรับผิดชอบของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ อยู่ที่เนื้อหาข่าวสารที่นำเสนอเท่านั้น หากมีข้อความหรือความคิดเห็นใดที่ขัดต่อข้อ 1 ถือว่าเป็นกระทำนอกเหนือเจตนาของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ และไม่เป็นเหตุอันต้องรับผิดทางกฎหมายในทุกกรณี