ตลาดอสังหาริมทรัพย์ไทยกำลังเผชิญกับพายุลูกใหญ่ที่ก่อตัวขึ้นจากหลายทิศทางพร้อมกัน ทั้งเศรษฐกิจที่ชะลอตัว กำลังซื้อที่ยังไม่ฟื้นตัวเต็มที่ และสต็อกบ้านคงค้างที่พอกพูนสูงขึ้นเรื่อย ๆ ภาพรวมทั้งหมดนี้กำลังส่งแรงกระเพื่อมเข้าสู่ระบบการเงิน โดยศูนย์วิจัยกสิกรไทยประเมินว่า สินเชื่อ Pre-Financing เพื่อพัฒนาที่อยู่อาศัยของระบบธนาคารพาณิชย์มีแนวโน้มหดตัวราว -3.0% ถึง -2.0% ในปี 2569 กลับทิศอย่างชัดเจนจากที่เคยขยายตัวได้ 2.2% ในปีก่อนหน้า

การก่อสร้างยังโตแต่แรงส่งเริ่มหมด

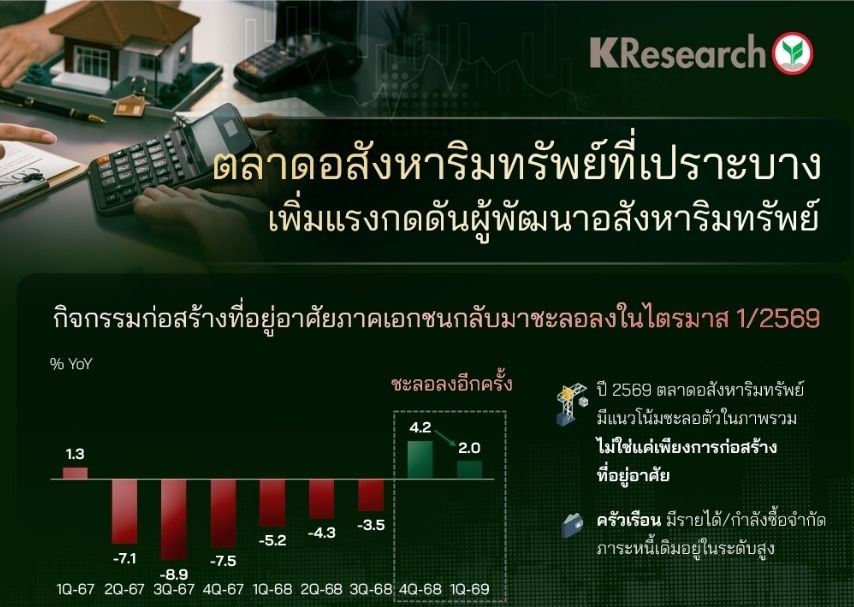

ข้อมูลไตรมาสแรกของปี 2569 อาจดูเหมือนยังไม่น่ากังวลนักเมื่อมองผิวเผิน เพราะกิจกรรมการก่อสร้างที่อยู่อาศัยของภาคเอกชนยังคงขยายตัวได้ที่ 2.0% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) แต่หากมองลึกลงไปจะพบว่าตัวเลขนี้ ชะลอลงอย่างมีนัยสำคัญจากระดับ 4.0% ในไตรมาส 4/2568 สะท้อนให้เห็นว่าโมเมนตัมของภาคอสังหาริมทรัพย์กำลังสูญเสียแรงขับเคลื่อนอย่างต่อเนื่อง

สิ่งที่น่าจับตามองคือ ในช่วงที่เหลือของปี 2569 ตลาดยังต้องเผชิญกับความท้าทายที่ซ้อนทับกันหลายชั้น ได้แก่

เศรษฐกิจมหภาคที่ส่งสัญญาณชะลอตัว ทำให้ความเชื่อมั่นของทั้งผู้ซื้อและผู้พัฒนาโครงการลดลง

กำลังซื้อของประชาชนที่ยังฟื้นตัวไม่เต็มที่ โดยเฉพาะในกลุ่มผู้มีรายได้ปานกลางถึงล่างซึ่งเป็นฐานลูกค้าหลักของตลาดที่อยู่อาศัย

อุปทานคงค้าง (Unsold Inventory) ที่สะสมอยู่ในระดับสูง กลายเป็นภาระที่กดทับผู้ประกอบการทั้งในแง่ต้นทุนการถือครองและโอกาสในการสร้างรายได้ใหม่

สุขภาพการเงินผู้พัฒนาฯ ทรุดลงต่อเนื่อง 3 ปี

หนึ่งในประเด็นที่น่ากังวลที่สุดคือฐานะทางการเงินของบริษัทพัฒนาอสังหาริมทรัพย์ที่อ่อนแอลงอย่างต่อเนื่องตลอด 3 ปีที่ผ่านมา ตัวชี้วัดสำคัญสองตัวบอกเล่าเรื่องราวได้อย่างชัดเจนอัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น (D/E Ratio) ยังคงค้างอยู่ในระดับสูงที่ประมาณ 1.3–1.4 เท่า โดยล่าสุดไตรมาส 1/2569 อยู่ที่ 1.38 เท่า สะท้อนว่าผู้ประกอบการยังแบกภาระหนี้เมื่อเทียบกับทุนของตัวเองในสัดส่วนที่สูง ทำให้ความยืดหยุ่นในการรับมือกับสถานการณ์ที่ไม่คาดคิดมีจำกัด

อัตราส่วนความสามารถในการชำระภาระผูกพัน (DSCR) เป็นตัวเลขที่น่าตกใจยิ่งกว่า โดยอยู่ที่เพียง 0.31 เท่าในไตรมาส 1/2569 (เคลื่อนไหวอยู่ในกรอบ 0.27–0.37 เท่า) ตัวเลขที่ต่ำกว่า 1.0 เท่านี้หมายความว่า กระแสเงินสดจากการดำเนินงานของผู้พัฒนาโครงการไม่เพียงพอที่จะรองรับภาระหนี้ที่จะครบกำหนดภายใน 1 ปี พูดให้เข้าใจง่ายคือ เงินที่ไหลเข้ามาจากการขายบ้านและคอนโดไม่พอจ่ายหนี้ที่กำลังจะถึงกำหนด ทำให้ผู้ประกอบการต้องพึ่งพาการกู้ยืมใหม่หรือการระดมทุนจากภายนอกอย่างหลีกเลี่ยงไม่ได้

กลุ่มที่เปราะบางที่สุดคือผู้ประกอบการที่มีลักษณะสามประการประกอบกัน ได้แก่ มีสต็อกบ้านคงค้างสูง มีภาระหนี้เดิมจำนวนมาก และพึ่งพาแหล่งเงินทุนภายนอกเป็นหลัก ซึ่งหากยอดขายและยอดโอนชะลอตัวลงอีก กระแสเงินสดรับจะถูกกระทบโดยตรง ในขณะที่ภาระต้นทุนทางการเงินยังคงเดินหน้าอย่างไม่หยุดยั้ง

ตลาดทุนและสถาบันการเงินส่งสัญญาณ "ถอยตั้งรับ"

แรงกดดันที่สะสมมาไม่ได้อยู่แค่ในงบการเงิน แต่เริ่มปรากฏเป็นรูปธรรมในตลาดทุนและระบบสินเชื่อแล้ว

การปรับลดอันดับเครดิต ของบริษัทพัฒนาอสังหาริมทรัพย์บางรายเป็นสัญญาณที่ชัดเจนว่าสถาบันจัดอันดับเครดิตมองเห็นความเสี่ยงที่เพิ่มขึ้น ซึ่งจะส่งผลกระทบต่อต้นทุนการกู้ยืมและความสามารถในการเข้าถึงแหล่งเงินทุนของผู้ประกอบการเหล่านั้นโดยตรง

ปริมาณการออกตราสารหนี้ระยะยาว ในช่วง 4 เดือนแรกของปี 2569 ลดลงอย่างมากถึง -27.6% YoY สะท้อนว่าช่องทางการระดมทุนผ่านตลาดตราสารหนี้แคบลงอย่างเห็นได้ชัด ส่วนหนึ่งเป็นเพราะนักลงทุนเรียกร้องส่วนชดเชยความเสี่ยง (risk premium) ที่สูงขึ้น และอีกส่วนหนึ่งเป็นเพราะผู้ประกอบการเองก็ระมัดระวังในการก่อหนี้ใหม่มากขึ้น

ในฝั่งระบบธนาคารพาณิชย์ ยอดคงค้างสินเชื่อ Pre-Financing ซึ่งเป็นสินเชื่อที่ธนาคารปล่อยให้ผู้พัฒนาโครงการเพื่อใช้ในการก่อสร้างและพัฒนาที่อยู่อาศัย หดตัว -6.5% YoY ในไตรมาส 1/2569 โดยเมื่อแยกประเภทจะพบว่า

สินเชื่อเพื่อพัฒนา บ้านแนวราบ (บ้านเดี่ยว ทาวน์เฮาส์) หดตัว -7.9% YoY

สินเชื่อเพื่อพัฒนา คอนโดมิเนียม หดตัว -4.0% YoY

ตัวเลขเหล่านี้สะท้อนท่าทีระมัดระวังจากทั้งสองฝ่าย — ธนาคารเข้มงวดในการปล่อยสินเชื่อมากขึ้น ขณะที่ผู้ประกอบการเองก็ชะลอการเปิดโครงการใหม่ หันมาเน้นกลยุทธ์ "ระบายสต็อก รักษาสภาพคล่อง" แทนการเร่งขยายการลงทุน

มองไปข้างหน้า: แนวโน้มยังไม่สดใส

ศูนย์วิจัยกสิกรไทยประเมินว่าภาพดังกล่าวมีโอกาสลากยาวเข้าสู่ครึ่งหลังของปี 2569 โดยคาดว่าสินเชื่อ Pre-Financing เพื่อพัฒนาที่อยู่อาศัยของระบบธนาคารพาณิชย์จะหดตัวในกรอบ -3.0% ถึง -2.0% สำหรับทั้งปี 2569 เทียบกับที่เคยขยายตัว 2.2% ในปี 2568 ถือเป็นการพลิกกลับจากขาขึ้นสู่ขาลงอย่างชัดเจน

การหดตัวของสินเชื่อ Pre-Financing ไม่ได้เป็นเพียงตัวเลขในรายงานของธนาคาร แต่เป็นสัญญาณสะท้อนว่าการลงทุนใหม่ในภาคอสังหาริมทรัพย์กำลังชะลอตัว ซึ่งอาจส่งผลกระทบเป็นลูกโซ่ต่อห่วงโซ่อุปทานที่เกี่ยวข้อง ตั้งแต่ธุรกิจรับเหมาก่อสร้าง วัสดุก่อสร้าง ไปจนถึงการจ้างงานในภาคการก่อสร้างที่มีแรงงานหลายแสนคน

สิ่งที่ต้องจับตามองอย่างใกล้ชิดในช่วงครึ่งหลังของปีคือ มาตรการกระตุ้นอสังหาริมทรัพย์จากภาครัฐ ทิศทางอัตราดอกเบี้ยนโยบาย ตลอดจนความสามารถของผู้ประกอบการในการบริหารสภาพคล่องและเจรจาปรับโครงสร้างหนี้กับสถาบันการเงิน ซึ่งจะเป็นตัวชี้ชะตาว่าตลาดอสังหาริมทรัพย์ไทยจะเพียงแค่ "ชะลอตัว" หรือจะเข้าสู่ "วิกฤตเต็มรูปแบบ" ในปีนี้

-032

โปรดอ่านก่อนแสดงความคิดเห็น

1.กรุณาใช้ถ้อยคำที่ สุภาพ เหมาะสม ไม่ใช้ ถ้อยคำหยาบคาย ดูหมิ่น ส่อเสียด ให้ร้ายผู้อื่น สร้างความแตกแยกในสังคม งดการใช้ถ้อยคำที่ดูหมิ่นหรือยุยงให้เกลียดชังสถาบันชาติ ศาสนา พระมหากษัตริย์

2.หากพบข้อความที่ไม่เหมาะสม สามารถแจ้งได้ที่อีเมล์ online@naewna.com โดยทีมงานและผู้จัดทำเว็บไซด์ www.naewna.com ขอสงวนสิทธิ์ในการลบความคิดเห็นที่พิจารณาแล้วว่าไม่เหมาะสม โดยไม่ต้องชี้แจงเหตุผลใดๆ ทุกกรณี

3.ขอบเขตความรับผิดชอบของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ อยู่ที่เนื้อหาข่าวสารที่นำเสนอเท่านั้น หากมีข้อความหรือความคิดเห็นใดที่ขัดต่อข้อ 1 ถือว่าเป็นกระทำนอกเหนือเจตนาของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ และไม่เป็นเหตุอันต้องรับผิดทางกฎหมายในทุกกรณี