ชักหน้าไม่ถึงหลัง!!! ม.หอการค้าไทยเผยแรงงานรายได้ต่ำกว่าหมื่นห้ากังวลค่าครองชีพ-หนี้สิน

เมื่อวันที่ 29 เมษายน 2567 นางอุมากมล สุนทรสุรัติ ผู้ช่วยผู้อำนวยการศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาลัยหอการค้าไทย (UTCC) เปิดเผยผลการสำรวจเรื่อง “สถานภาพแรงงานไทย : กรณีศึกษาผู้มีรายได้ต่ำกว่า 15,000 บาท” เก็บข้อมูลจากกลุ่มตัวอย่างทั่วประเทศ 1,259 คน ระหว่างวันที่ 19-25 เม..ย. 2567 แบ่งเป็นชาย ร้อยละ 47.2 หญิง ร้อยละ 52.8 แบ่งตามช่วงอายุ 15-19 ปี ร้อยละ 3.6 อายุ 20-29 ปี ร้อยละ 30.7 อายุ 30-39 ปี ร้อยละ 19.4 อายุ 40-49 ปี ร้อยละ 30.9 และอายุ 50-59 ปี ร้อยละ 15.4

แบ่งตามระดับการศึกษา ประถมศึกษา ร้อยละ 12.3 มัธยมศึกษาตอนต้น ร้อยละ 20.4 มัธยมศึกษาตอนปลาย/ปวช. ร้อยละ 19.4 ปวส./อนุปริญญา ร้อยละ 25.6 และปริญญาตรี ร้อยละ 22.3 แบ่งตามกลุ่มอาชีพ เป็นลูกจ้างราชการ/รัฐวิสาหกิจ ร้อยละ 10.4 พนักงานเอกชน ร้อยละ 24.3 รับจ้าง (ได้เงินเป็นรายเดือน) ร้อยละ 26.1 รับจ้างรายวัน/รายสัปดาห์/เป็นชิ้นงาน ร้อยละ 23.8 อาชีพอิสระ ร้อยละ 15.3 และอื่นๆ ร้อยละ 0.1 ทั้งนี้ กลุ่มตัวอย่างเป็นแรงงานในระบบประกันสังคม ร้อยละ 42.6 และอยู่นอกระบบประกันสังคม ร้อยละ 57.4

แบ่งตามระดับของตำแหน่งงาน เป็นงานสายอำนวยการ/พนักงานในสำนักงาน ร้อยละ 25 แรงงานระดับปฏิบัติงาน ร้อยละ 24.3 แรงงานฝีมือ (เช่น ช่างเทคนิค เสมียน คนครัว-ทำอาหาร) ร้อยละ 16.3 ใช้แรงงานในโรงงาน ร้อยละ 15 ใช้แรงงานในภาคบริการ/ร้านอาหาร ร้อนละ 13.1 ใช้แรงงานด้านอื่นๆ ร้อยละ 6.1 และอื่นๆ ร้อยละ 0.2 แบ่งตามสถานที่ทำงาน ร้านค้า ร้อยละ 25.8 สำนักงาน ร้อยละ 26.6 โรงงานหรือไซต์งาน ร้อยละ 33.7 บ้านนายจ้าง ร้อยละ 12.3 และร้านให้บริการอื่นๆ ร้อยละ 1.6 พบว่า

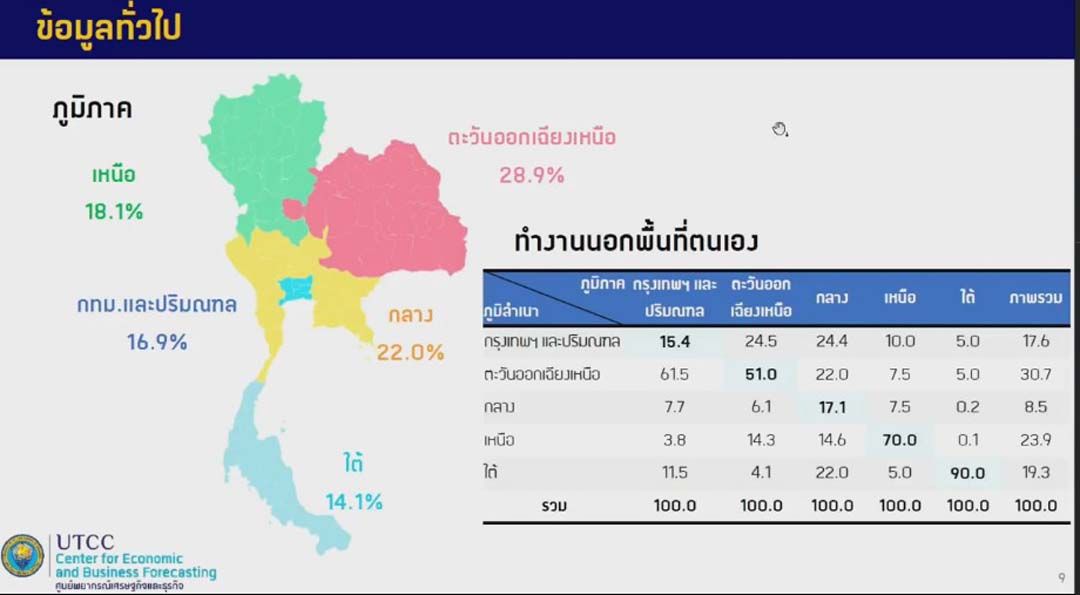

1.กลุ่มตัวอย่างส่วนใหญ่ ร้อยละ 79.7 ได้ค่าจ้างรายวันสูงกว่าค่าแรงขั้นต่ำ รองลงมา ร้อยละ 17.7 ได้ค่าจ้างรายวันเท่ากับค่าแรงขั้นต่ำ และยังมีอีกร้อยละ 2.6 ที่ได้ค่าจ้างรายวันน้อยกว่าค่าแรงขั้นต่ำ 2.ภาคอีสาน (ตะวันออกเฉียงเหนือ) เป็นภาคที่ประชากรออกจากบ้านเกิดไปทำงานต่างถิ่นมากที่สุด 3.อัตราการพึ่งพิงในครัวเรือนของสมาชิกที่ไม่มีรายได้กับคนที่มีรายได้ อยู่ที่ร้อยละ 49.6 เพิ่มขึ้นจากการสำรวจในปี 2566 ซึ่งอยู่ที่ร้อยละ 40 สะท้อนภาพครัวเรือนที่คนหาเงินมีน้อยกว่าคนที่ต้องพึ่งพิง

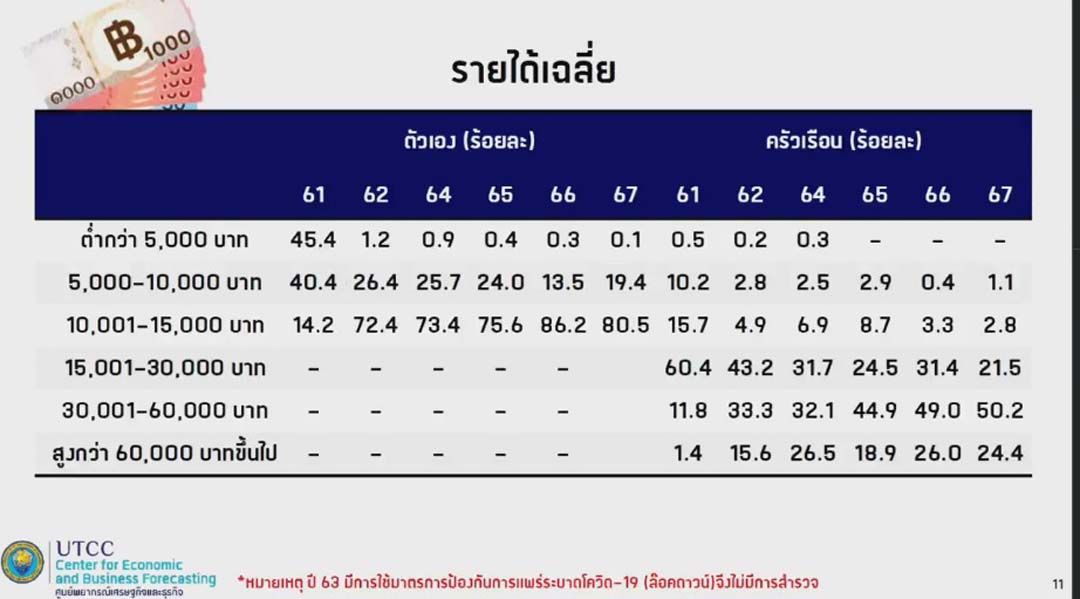

4.รายได้เฉลี่ยต่อเดือนของกลุ่มตัวอย่างในปี 2567 พบว่า ส่วนใหญ่ ร้อยละ 80.5 อยู่ที่ 10,001-15,000 บาท รองลงมา ร้อยละ 19.4 อยู่ที่ 5,000-10,000 บาท และร้อยละ 0.1 ต่ำกว่า 5,000 บาท และหากดูรายได้ครัวเรือน จะพบว่า ส่วนใหญ่ ร้อยละ 50.2 อยู่ที่ 30,001-60,000 บาทต่อเดือน รองลงมา ร้อยละ 24.4 สูงกว่า 6 หมื่นบาทขึ้นไป อันดับ 3 ร้อยละ 21.5 15,001-30,000 บาท อันดับ 4 ร้อยละ 2.8 10,001-15,000 บาท และอันดับ 5 ร้อยละ 1.1 5,000-10,000 บาท

5.รายจ่ายเฉลี่ยต่อเดือนของกลุ่มตัวอย่างในปี 2567 พบว่า กลุ่มตัวอย่างส่วนใหญ่ ร้อยละ 51.6 มีรายจ่ายอยู่ที่ 10,001-15,000 บาท รองลงมา ร้อยละ 46.4 5,000-10,000 บาท อันดับ 3 ร้อยละ 1.3 ต่ำกว่า 5,000 บาท นอกจากนั้นยังมีกลุ่มตัวอย่างร้อยละ 0.3 มีรายจ่ายของตนเองต่อเดือนอยู่ที่ 15,001-30,000 บาท และร้อยละ 0.1 อยู่ที่ 30,001-60,000 บาท และหากดูรายได้ครัวเรือน จะพบว่า ส่วนใหญ่ ร้อยละ 44.5 มีรายจ่ายครัวเรือนสูงกว่า 6 หมื่นบาทขึ้นไป รองลงมา ร้อยละ 24.5 30,001-60,000 บาท ร้อยละ 20.8 15,001-30,000 บาท ร้อยละ 5.9 10,001-15,000 บาท ร้อยละ 4 5,000-10,000 บาท และร้อยละ 0.3 ต่ำกว่า 5,000 บาท

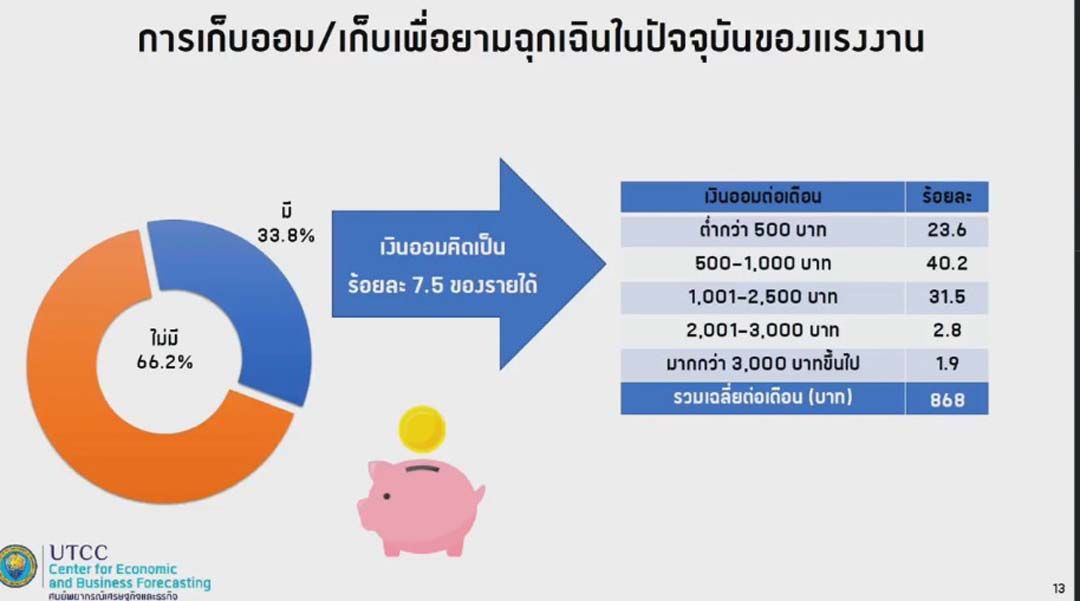

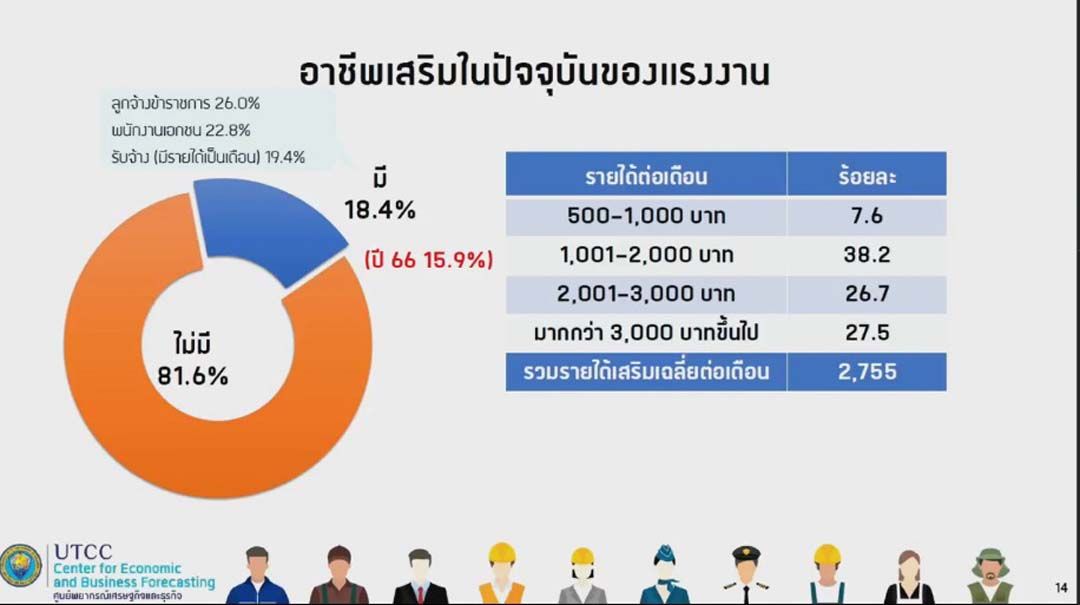

6.กลุ่มตัวอย่างส่วนใหญ่ ร้อยละ 66.2 ยอมรับว่าไม่มีเงินออม ขณะที่อีกร้อยละ 33.8 มีเงินออม โดยในกลุ่มนี้ ร้อยละ 40.2 มีเงินออมต่อเดือน 500-1,000 บาท รองลงมา ร้อยละ 31.5 1,001-2,500 บาท อันดับ 3 ร้อยละ 23.6 ต่ำกว่า 500 บาท อันดับ 4 ร้อยละ 2.8 2,001-3,000 บาท และร้อยละ 1.9 มากกว่า 3,000 บาทขึ้นไป 7.กลุ่มตัวอย่างส่วนใหญ่ ร้อยละ 81.6 ไม่มีอาชีพเสริม ส่วนอีกร้อยละ 18.4 มีอาชีพเสริม โดยกลุ่มนี้ ร้อยละ 38.2 มีรายได้จากอาชีพเสริม 1,001-2,000 บาท ร้อยละ 27.5 มากกว่า 3,000 บาทขึ้นไป ร้อยละ 26.7 2,001-3,000 บาท และร้อยละ 7.6 500-1,000 บาท

8.กลุ่มตัวอย่างส่วนใหญ่มากถึงร้อยละ 98.8 มีหนี้สิน อย่างไรก็ตาม พบว่าลดลงมาเล็กร้อยเมื่อเทียบกับการสำรวจในปี 2566 ซึ่งมีกลุมตัวอย่างถึงร้อยละ 99.1 ที่มีหนี้สิน 9.เมื่อวิเคราะห์ประเภทหนี้ พบว่า ส่วนใหญ่ ร้อยละ 17.5 เป็นหนี้ส่วนบุคคล รองลงมา ร้อยละ 11 ใช้คืนเงินกู้ อันดับ 3 กับอันดับ 4 นั้นใกล้เคียงกัน คือหนี้ด้านที่อยู่อาศัย และหนี้ใช้หมุนเวียนทางธูรกิจ ร้อยละ 10.9 และร้อยละ 10.6 ตามลำดับ อันดับ 5 ร้อยละ 9.2 หนี้ที่เกี่ยวข้องกับยานพาหนะ และอันดับ 6 ร้อยละ 7.4 หนี้ด้านการรักษาพยาบาล

10.เมื่อถามว่าหนี้ส่วนบุคคลที่ว่านั้นคืออะไรบ้าง 5 อันดับที่กลุ่มตัวอย่างส่วนใหญ่ตอบ อันดับ 1 ร้อยละ 42 เพื่อการอุปโภค-บริโภค รองลงมา ร้อยละ 16.2 ที่อยู่อาศัย อันดับ 3 ร้อยละ 15.6 ใช้หนี้เดิม อันดับ 4 ร้อยละ 12.1 ยานพาหนะ และอันดับ 5 ร้อยละ 5.3 หมุนเวียนธุรกิจ อย่างไรก็ตาม เป็นที่น่าสังเกตว่า ที่อยู่อาศัย ยานพาหนะ และการหมุนเวียนธุรกิจ เป็นประเภทหนี้ส่วนบุคคล 3 อันดับแรก ที่เพิ่มขึ้นอย่างมีนัยสำคัญมากที่สุดเมื่อเทียบกับปี 2566 โดยเพิ่มขึ้นร้อยละ 5.4 ร้อยละ 3.2 และร้อยละ 2.4 ตามลำดับ

11.รูปแบบของการใช้หนี้ กลุ่มตัวอย่างส่วนใหญ่ ร้อยละ 60.3 เลือกแบ่งชำระบางส่วน รองลงมา ร้อยละ 36.2 ชำระเต็มจำนวน มีเพียงร้อยละ 3.5 ที่ขาดหรือผ่อนผันการชำระ ทั้งนี้ ในปี 2567 หนี้ครัวเรือนเฉลี่ยอยู่ที่ 344,522.22 บาท แบ่งเป็นหนี้ในระบบ ร้อยละ 64.8 และหนี้นอกระบบ ร้อยละ 35.2 ส่วนจำนวนเงินเฉลี่ยต่อเดือนในการผ่อนชำระหนี้ จะอยู่ที่ 9,295.56 บาท

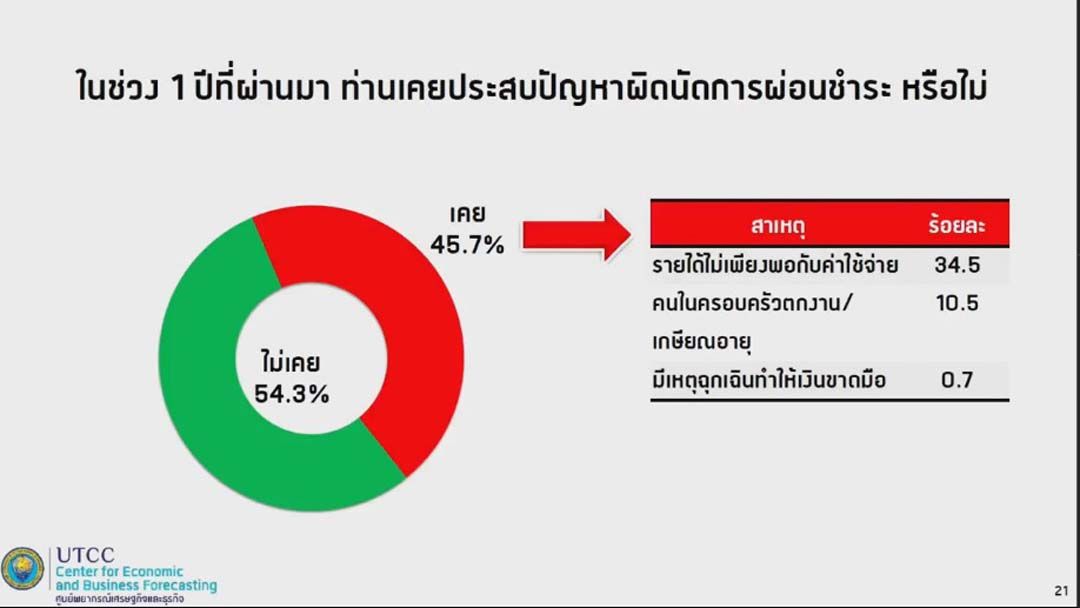

12.ในรอบ 1 ปีที่ผ่านมา กลุ่มตัวอย่างร้อยละ 45.7 เคยผิดนัดชำระหนี้ โดยสาเหตุอันดับ 1 ร้อยละ 34.5 รายได้ไม่เพียงพอกับค่าใช้จ่าย รองลงมา ร้อยละ 10.5 มีสมาชิกในครัวเรือนไม่ได้ทำงานแล้ว (เช่น ตกงาน เกษียณอายุ) และร้อยละ 0.7 มีเหตุฉุกเฉินทำให้เงินขาดมือ อนึ่ง เมื่อเทียบระหว่างรายได้ต่อหัวกับการผ่อนชำระต่อเดือน จะพบกลุ่มที่น่าห่วง คือมีหนี้สินสูงกว่ารายได้ แบ่งเป็นในกลุ่มที่รายได้ต่ำกว่า 5,000 บาท มีถึงร้อยละ 9.8 กลุ่มรายได้่ 5,001-10,000 บาท ร้อยละ 3.4 และกลุ่มรายได้ 10,001-15,000 บาท ร้อยละ 5

“เราถามว่าภาระหนี้ในปัจจุบันส่งผลต่อการใช้จ่ายในภาพรวมหรือเปล่า? โดยส่วนใหญ่ก็บอกว่ามีผลทำให้เขามีการใช้จ่ายลดลงประมาณ 48% แล้ว 3 เดือนข้างหน้าก็ยังมีผลอยู่ประมาณ 41.6% ทีนี้เราถามถึงสถานภาพบ้าง แรงงานมีปัญหาเรื่องรายได้ไม่เพียงพอกับค่าใช้จ่ายหรือเปล่า โดยส่วนใหญ่ 79.5% เขาบอกว่าเคยมีปัญหาตรงนี้ เพราะว่าอะไร? อันดับแรก 29.9% บอกว่าราคาสินค้าแพงขึ้น รองลงมา 26.5% บอกว่าภาระหนี้มากขึ้น แล้วก็ 22.3% บอกว่ารายได้ไม่เพิ่มแต่ราคาสินค้าเพิ่มสูงขึ้น ส่วนคนที่ไม่มีปัญหาคือเขาพยายามประหยัดและสิ่งที่จำเป็นเท่านั้น” นางอุมากมล กล่าว

นางอุมากมล กล่าวต่อไปว่า สำหรับคนที่มีปัญหาหนี้สิน ส่วนใหญ่ร้อยละ 30.9 จะกู้เงินในระบบ รองลงมา ร้อยละ 17 หาอาชีพเสริม อันดับ 3 ร้อยละ 16.6 ขอความช่วยเหลือจากญาติพี่น้อง อันดับ 4 ร้อยละ 15.7 กู้เงินนอกระบบ ซึ่งเป็นที่น่าสังเกตว่า ตัวเลือกเรื่องกู้เงินนอกระบบ ในปี 2567 เพิ่มขึ้น หากเทียบกับการสำรวจในปี 2566 ซึ่งอยู่ที่ร้อยละ 9.7 อันดับ 5 ร้อยละ 14 ขายหรือจำนำทรัพย์สิน และอันดับ 5 ร้อยละ 6.8 นำเงินเก็บออกมาใช้

13.กลุ่มตัวอย่างส่วนใหญ่ ร้อยละ 52.2 ใช้จ่ายเท่ากับรายได้ รองลงมา ร้อยละ 31.3 ใช้จ่ายมากกว่ารายได้ และร้อยละ 16.4 ใช้จ่ายน้อยกว่ารายได้ โดยเหตุผลที่แต่ละกลุ่มเลือกตอบมากที่สุด ในกลุ่มใช้จ่ายเท่ากับรายได้ ตอบว่า มีภาระหนี้เดิมอยู่แล้ว ร้อยละ 34.2 กลุ่มที่ใช้จ่ายน้อยกว่ารายได้ ตอบว่า ประหยัด ร้อยละ 50 และกลุ่มใช้จ่ายมากกว่ารายได้ ตอบว่า ค่าครองชีพสูง ร้อยละ 64.3 14.รายจ่าย 3 อันดับแรกของปี 2567 กลุ่มตัวอย่างตอบว่า อันดับ 1 อาหารและเครื่องดื่ม ร้อยละ 20 อันดับ 2 ชำระหนี้ ร้อยละ 15.2 และอันดับ 3 ค่าใช้จ่ายเกี่ยวกับที่อยู่อาศัยและเครื่องใช้ในบ้าน ร้อยละ 12.4

15.กิจกรรมในช่วงวันหยุดวันแรงงาน 3 อันดับแรก ในปี 2567 อันดับ 1 ร้อยละ 46.4 ไปซื้อของ อันดับ 2 ร้อยละ 40.2 พักผ่อนอยู่กับบ้าน และอันดับ 3 ร้อยละ 27.3 ทานอาหารนอกบ้าน อย่างไรก็ตาม เป็นที่น่าสังเกตว่า การไปซื้อของกับการทานอาหารนอกบ้าน ลดลงจากการสำรวจในปี 2566 ซึ่งอยู่ที่ร้อยละ 49.2 และร้อยละ 29 ตามลำดับ ตรงข้ามกับการพักผ่อนอยู่กับบ้าน พบว่าเพิ่มขึ้นจากปี 2566 ซึ่งอยู่ที่ร้อยละ 25.9 ส่วนการใช้จ่ายเฉลี่ยในช่วงวันหยุดวันแรงงาน จะอยู่ที่ 2,655 บาท

16.เมื่อให้เทียบบรรยากาศวันแรงงาน ระหว่างปี 2566 กับ 2567 พบว่า กลุ่มตัวอย่างร้อยละ 50.6 มองว่าไม่ต่างกัน รองลงมา ร้อยละ 31.9 มองว่าคึกคักน้อยกว่า และร้อยละ 17.5 มองว่าคึกคักมากกว่า ซึ่งมีข้อสังเกตว่า หากดูผลการสำรวจซึ่งให้กลุ่มตัวอย่างเทียบบรรยากาศวันแรงงานระหว่างปี 2565 กับ 2566 ที่พบว่า กลุ่มตัวอย่างร้อยละ 51.5 มองว่าคึกคักมากกว่า ร้อยละ 35.5 มองว่าไม่ต่างกัน และร้อยละ 13 มองว่าคึกคักน้อยกว่า จะพบว่า กลุ่มตัวอย่างที่มองว่าบรรยากาศวันแรงงานคึกคักน้อยลงและไม่ต่างกันมีมากขึ้น แต่ที่มองว่าบรรยากาศคึกคักมากขึ้นมีน้อยลง

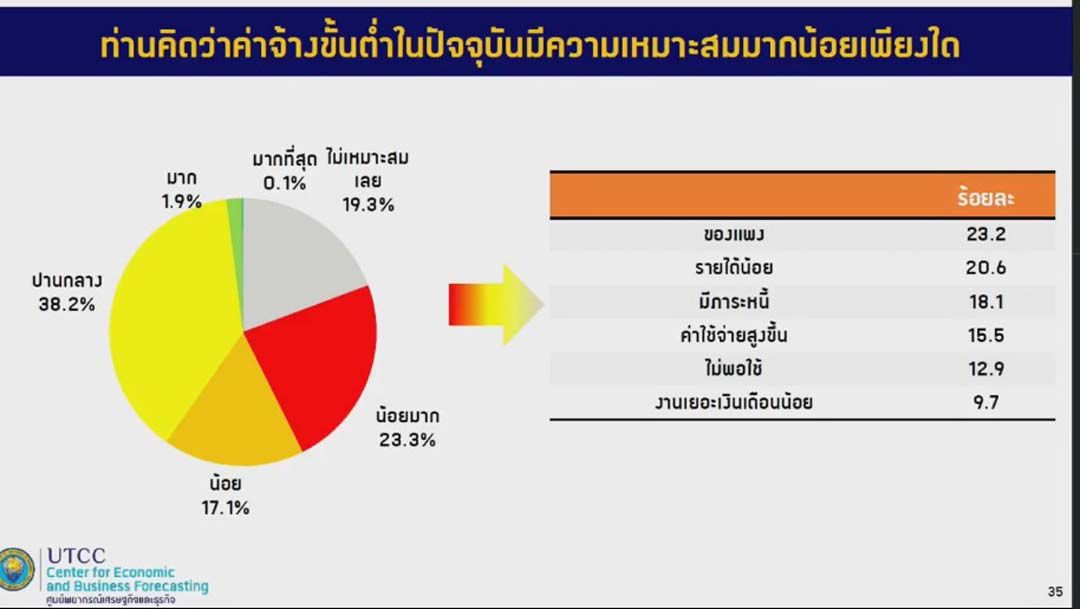

“เมื่อถามว่าค่าจ้างขั้นต่ำมีความเหมาะสมหรือเปล่า? อันนี้ในภาพรวมของกลุ่มตัวอย่างทั้งหมด โดยส่วนใหญ่มองว่ามีความเหมาะสมในระดับปานกลาง 38.2% แล้วก็น้อยถึงน้อยมาก ประมาณ 40% เพราะเหตุใดเขาถึงคิดแบบนั้น? เพราะเขารู้สึกว่าของมันแพง มากที่สุดเลย อันดับแรก 23.2% และรู้สึกว่ารายได้ยังน้อยอยู่ 20.6% แล้วก็บอกว่ามีภาระหนี้ที่สูง 18.1% ค่าใช้จ่ายเพิ่มสูงขึ้น 15.5%” นางอุมากมล ระบุ

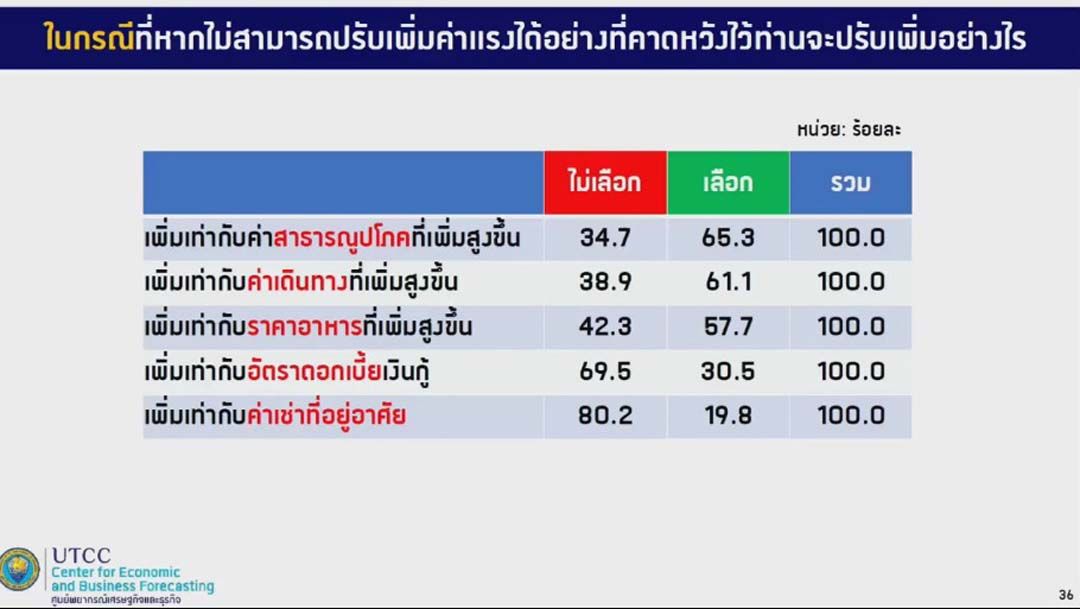

นางอุมากมล กล่าวต่อไปว่า เมื่อถามต่อไปว่าหากจะมีรายได้เพิ่มขึ้นอยากให้การปรับรายได้เทียบกับอะไร กลุ่มตัวอย่างร้อยละ 65.3 อยากให้เพิ่มตามค่าใช้จ่ายด้านสาธารณูปโภคที่เพิ่มสูงขึ้น รองลงมา ร้อยละ 61.1 เพิ่มเท่ากับค่าเดินทางที่เพิ่มสูงขึ้น และอันดับ 3 เพิ่มเท่ากับราคาอาหารที่เพิ่มสูงขึ้น ทั้งนี้ หากปรับขึ้นค่าแรงขั้นต่ำแล้วอาจทำให้ราคาสินค้าปรับเพิ่มสูงขึ้นด้วย ซึ่งกลุ่มตัวอย่างร้อยละ 60.8 ระบุว่า รับไม่ได้ ส่วนร้อยละ 39.2 รับได้

ดังนั้นแรงงานกลุ่มตัวอย่างจึงมีข้อเรียกร้อง เช่น ช่วยเหลือค่าครองชีพกลุ่มเปราะบาง กระตุ้นเศรษฐกิจเพื่อให้แรงงานมีรายได้เพิ่ม ให้นายจ้างช่วยค่าอาหาร ช่วยเหลือให้เงินอุดหนุนค่าสาธารณูปโภค กระตุ้นเศรษฐกิจภูมิภาคให้แรงงานกลับถิ่น มีสวัสดิการค่าเดินทางให้กับแรงงานรายได้น้อย เป็นต้น ทั้งนี้ แรงงานกลุ่มตัวอย่างส่วนใหญ่ยังค่อนข้างเชื่อมั่นว่างานที่ทำอยู่มั่นคง แต่ในกลุ่มพนักงานเอกชนและกลุ่มอาชีพอิสระ จะมีกลุ่มที่บอกว่ารู้สึกไม่ค่อยมั่นคง มากกว่ากลุ่มอื่นๆ

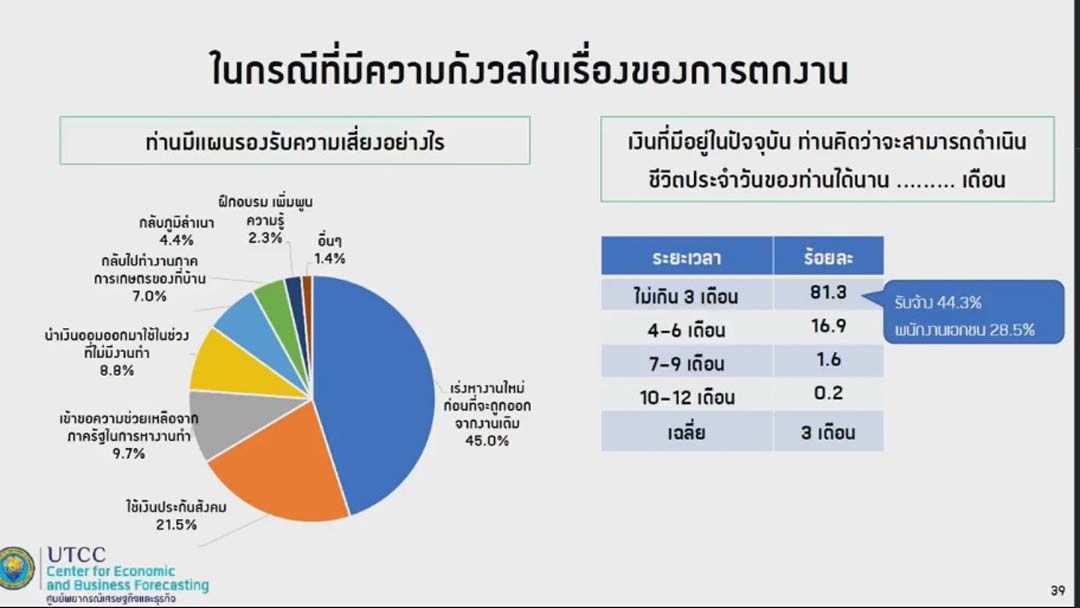

เมื่อถามต่อไปว่า แรงงานมีแผนรองรับความเสี่ยงอย่างไร กลุ่มตัวอย่างส่วนใหญ่ ร้อยละ 46 มองหางานใหม่ก่อนจะถูกให้ออกจากงานเดิม ขณะที่กลุ่มตัวอย่างมากถึงร้อยละ 81.3 ยอมรับว่า หากเกิดวิกฤติขึ้น เงินออมที่มีอยู่จะช่วยให้ดำรงชีพได้ไม่เกิน 3 เดือน รองลงมา ร้อยละ 16.9 อยู่ได้ 4-6 เดือน ร้อยละ 1.6 อยู่ได้ 7-9 เดือน ร้อยละ 0.2 อยู่ได้ 10-12 เดือน เมื่อถามถึงข้อกังวลเรื่องการตกงาน พบคำตอบ 3 อันดับแรก อันดับ 1 ร้อยละ 30.7 กังวลปานกลาง รองลงมา ร้อยละ 27.8 กังวลมาก และอันดับ 3 ร้อยละ 22 ไม่กังวลเลย และกลุ่มตัวอย่างร้อยละ 62.2 มองว่าหางานใหม่ได้ยาก

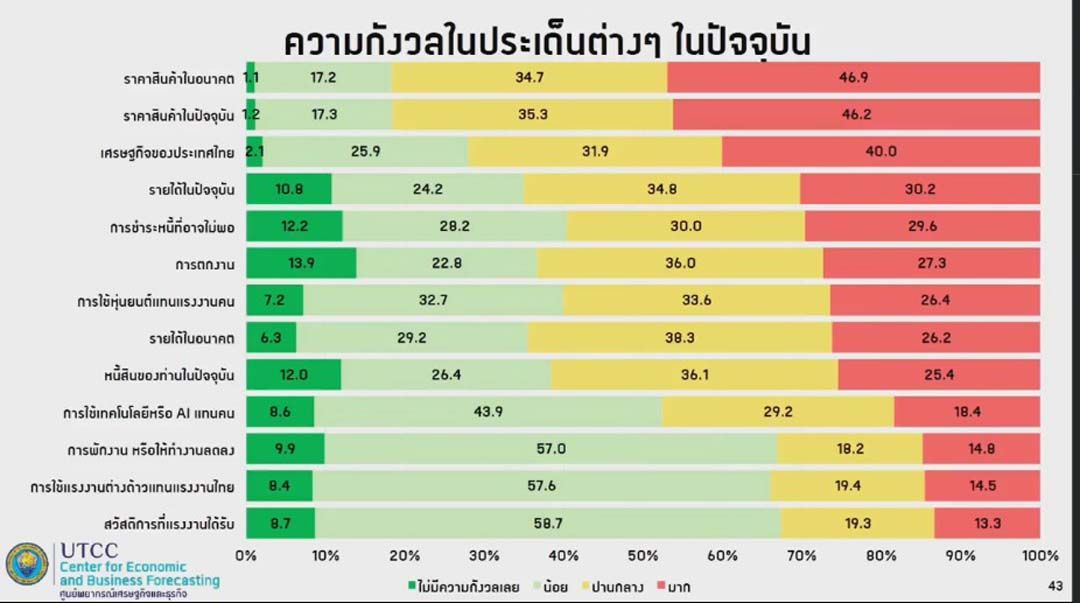

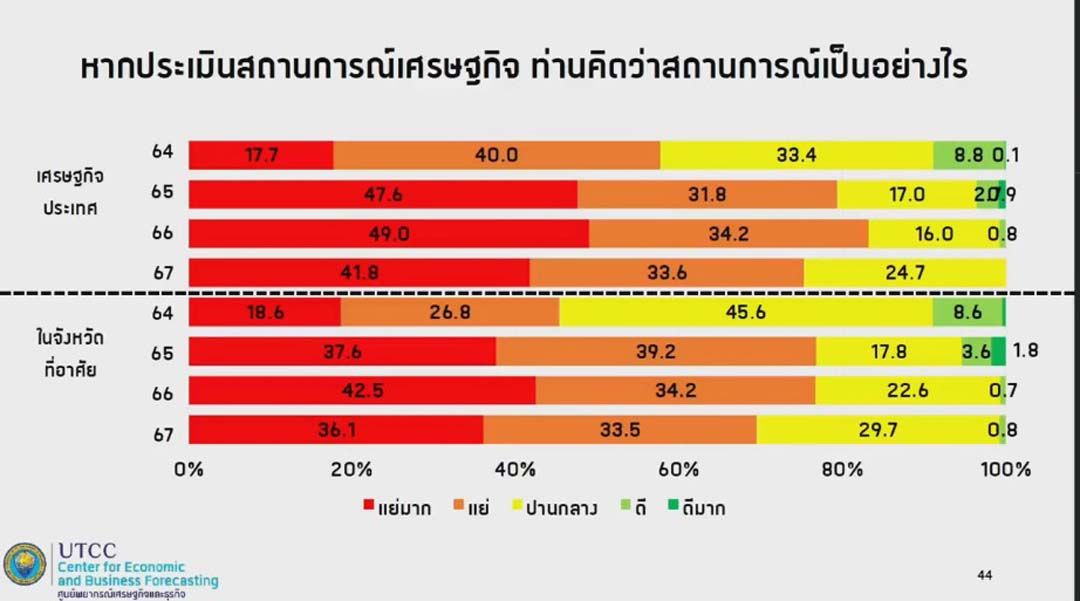

ในประเด็นข้อกังวล 3 อันดับแรกของกลุ่มตัวอย่าง พบว่าส่วนใหญ่เป็นเรื่องเศรษฐกิจ-ปากท้อง แบ่งเป็น ร้อยละ 46.9 กังวลเรื่องราคาสินค้าในอนาคต รองลงมา ร้อยละ 46.2 กังวลราคาสินค้าในปัจจุบัน และอันดับ 3 ร้อยละ 40 กังวลเรื่องเศรษฐกิจของประเทศ ทั้งนี้ ในปี 2567 กลุ่มตัวอย่างส่วนใหญ่ยังมองว่าเศรษฐกิจแย่มาก โดยอยู่ที่ร้อยละ 41.8 แม้จะลดลงจากการสำรวจในปี 2565 และปี 2566 ที่มีกลุ่มตัวอย่างตอบว่าแย่มาก ร้อยละ 47.6 และร้อยละ 49 ตามลำดับก็ตาม

“ประเด็นต้องการให้รัฐบาลเข้ามาดูแล กลุ่มตัวอย่างส่วนใหญ่อยากให้เข้ามาดูแลในเรื่องของการเพิ่มค่าแรงขั้นต่ำและค่าครองชีพ เงินช่วยเหลือในกรณีที่ตกงาน และหนี้ของแรงงานตามลำดับ ทีนี้เราถามถึงว่าราคาสินค้าในปัจจุบันมีผลกระทบต่อการดำเนินชีวิตเขาหรือเปล่า โดยส่วนใหญ่ก็บอกมีผลกระทบในระดับมาก คือยิ่งรายได้น้อยก็ยิ่งได้รับผลกระทบมากยิ่งขึ้น เขาแก้ไขโดยวิธีอะไร? อันดับแรกที่ได้รับความนิยม 60.4% ก็คือพยายามประหยัดและใช้จ่ายเท่าที่มี” ผู้อำนวยการศูนย์พยากรณ์เศรษฐกิจและธุรกิจ มหาวิทยาลัยหอการค้าไทย กล่าว

- 006

โปรดอ่านก่อนแสดงความคิดเห็น

1.กรุณาใช้ถ้อยคำที่ สุภาพ เหมาะสม ไม่ใช้ ถ้อยคำหยาบคาย ดูหมิ่น ส่อเสียด ให้ร้ายผู้อื่น สร้างความแตกแยกในสังคม งดการใช้ถ้อยคำที่ดูหมิ่นหรือยุยงให้เกลียดชังสถาบันชาติ ศาสนา พระมหากษัตริย์

2.หากพบข้อความที่ไม่เหมาะสม สามารถแจ้งได้ที่อีเมล์ online@naewna.com โดยทีมงานและผู้จัดทำเว็บไซด์ www.naewna.com ขอสงวนสิทธิ์ในการลบความคิดเห็นที่พิจารณาแล้วว่าไม่เหมาะสม โดยไม่ต้องชี้แจงเหตุผลใดๆ ทุกกรณี

3.ขอบเขตความรับผิดชอบของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ อยู่ที่เนื้อหาข่าวสารที่นำเสนอเท่านั้น หากมีข้อความหรือความคิดเห็นใดที่ขัดต่อข้อ 1 ถือว่าเป็นกระทำนอกเหนือเจตนาของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ และไม่เป็นเหตุอันต้องรับผิดทางกฎหมายในทุกกรณี