10 เม.ย. 2568 กองทุนการเงินระหว่างประเทศ (IMF) เผยแพร่บทความ Thailand Can Ease Household Debt Burden by Using Coordinated Approach ซึ่งร่วมเขียนโดย โครินเน เดลีแชท (Corinne Delechat) ผู้ช่วยผู้อำนวยการในแผนกเอเชียแปซิฟิกของ IMF ร่วมกับทีมงานของ IMF 2 คน คือ ซุงฮวาน คิม (Seunghwan Kim) นักเศรษฐศาสตร์อาวุโส และ ยิงซู (Ying Xu) นักเศรษฐศาสตร์ เนื้อหาดังนี้

กรณีศึกษาของเราแสดงให้เห็นว่าประเทศต่างๆ ลดหนี้ครัวเรือนลงอย่างต่อเนื่องโดยลดภาระหนี้ที่มีอยู่และป้องกันการกู้ยืมใหม่มากเกินไป หนี้ครัวเรือนที่สูงของไทยส่งผลให้การฟื้นตัวหลังสถานการณ์โรคระบาดโควิด-19 ล่าช้า ซึ่งใช้เวลานานกว่าเศรษฐกิจของประเทศอื่นๆ ในภูมิภาค การกู้ยืมพุ่งสูงขึ้นในช่วงวิกฤติด้านสุขภาพ เนื่องจากประชาชนต้องดิ้นรนเพื่อตอบสนองความต้องการพื้นฐาน และภาระการชำระหนี้ที่ยังคงมีอยู่ยังคงจำกัดการใช้จ่ายของผู้บริโภค

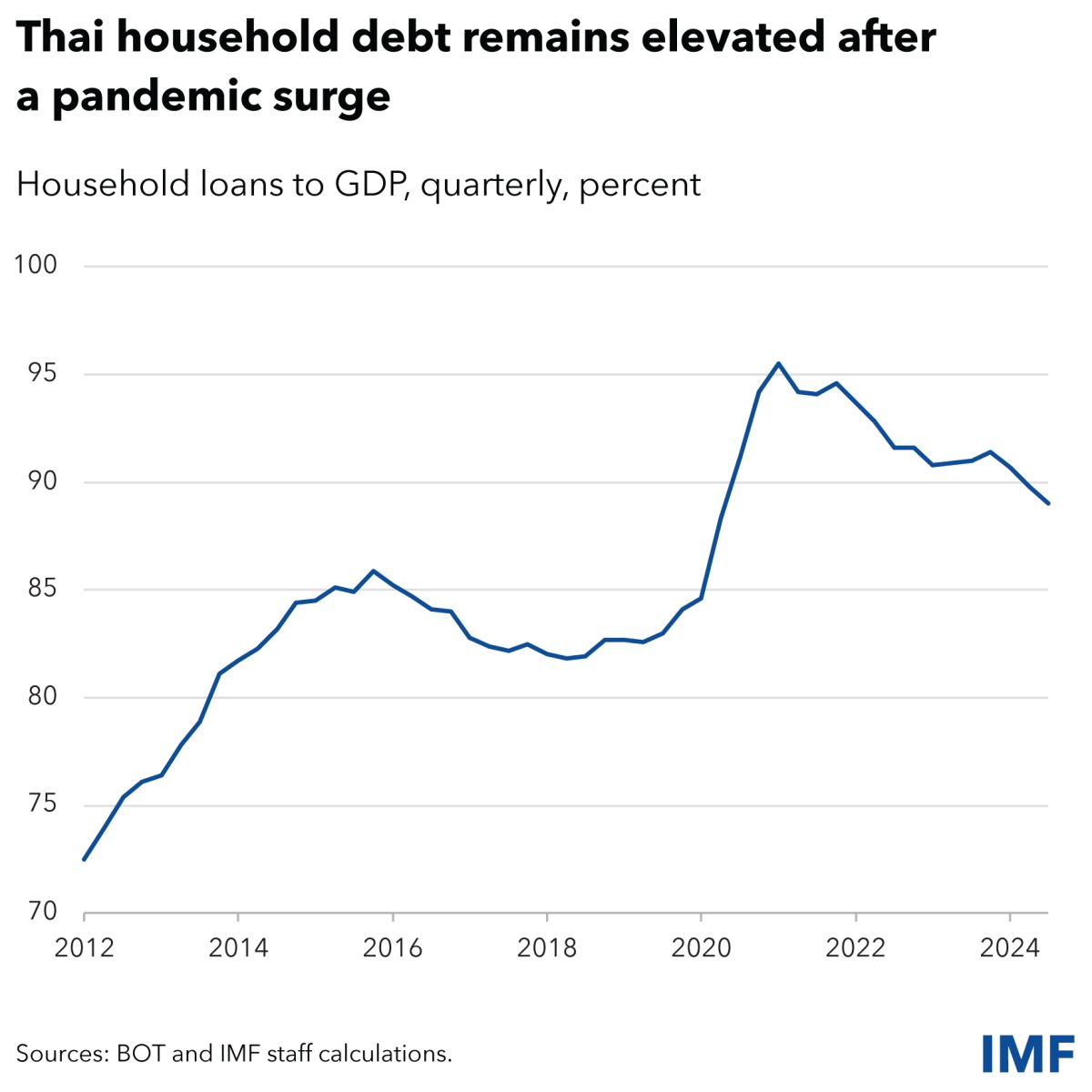

แม้ว่าหนี้ครัวเรือนจะลดลงเล็กน้อยจากจุดสูงสุดในช่วงสถานการณ์โรคระบาด แต่ก็ยังคงสูงเป็นประวัติการณ์ที่ร้อยละ 89 ของผลผลิตทางเศรษฐกิจ นอกจากจะส่งผลกระทบต่อการบริโภคแล้ว ยังส่งผลกระทบต่อการลงทุนและเศรษฐกิจโดยรวมอีกด้วย ซึ่งอาจทำให้เกิดความไม่มั่นคงทางการเงินได้ หากประชาชนที่เปราะบางที่สุดและธุรกิจขนาดเล็กยังคงดิ้นรนเพื่อชำระหนี้

ภาวะเศรษฐกิจที่ถดถอยจากหนี้สินและความเสี่ยงที่จะเกิดภาวะแทรกซ้อนที่ร้ายแรงกว่านี้เน้นย้ำถึงความจำเป็นในการหาแนวทางแก้ไขที่ประสานงานกันและครอบคลุม ในรายงานมาตรา IV ล่าสุดของเรา เราได้ตรวจสอบมาตรการเพื่อลดหนี้ครัวเรือนโดยอาศัยประสบการณ์ในประเทศอื่นๆ ซึ่งเป็นการตรวจสอบสุขภาพเศรษฐกิจประจำปี กรณีศึกษาของเราแสดงให้เห็นว่าการลดหนี้อย่างยั่งยืนต้องอาศัยการผสมผสานขั้นตอนเพื่อลดภาระผูกพันและนโยบายเพื่อป้องกันการกู้ยืมใหม่

ตัวอย่างเช่น บราซิลช่วยให้ผู้กู้ที่ผิดนัดชำระหนี้เจรจาต่อรองใหม่ด้วยส่วนลดและชำระหนี้ ทำให้สามารถเข้าถึงสินเชื่อได้อีกครั้งด้วยความช่วยเหลือจากผู้ให้กู้เอกชนและการใช้จ่ายของรัฐบาลที่น้อยที่สุด โครงการซึ่งดำเนินการระหว่างเดือน ก.ค. 2566 - พ.ค. 2567 ช่วยให้ผู้คนมากกว่า 15 ล้านคนเจรจาต่อรองเงินกู้ใหม่มูลค่า 52,000 ล้านเรียล หรือประมาณร้อยละ 0.5 ของผลิตภัณฑ์มวลรวม (GDP) ในประเทศ

หลังจากที่หนี้ครัวเรือนเพิ่มขึ้นอย่างมากในช่วงวิกฤตการณ์ทางการเงินโลกในปี 2551 มาเลเซียได้ดำเนินการหลายอย่างเพื่อลดความเสี่ยงที่เกี่ยวข้อง มาตรการเฉพาะ ได้แก่ การแนะนำแนวทางการให้สินเชื่ออย่างรับผิดชอบ การกำหนดราคาสินเชื่อโดยคำนึงถึงความเสี่ยง และข้อกำหนดด้านบัตรเครดิตที่เข้มงวดยิ่งขึ้น เพื่อจัดการกับสินเชื่อส่วนบุคคลและหนี้บัตรเครดิตที่เกี่ยวข้องกับสถาบันการเงินที่ไม่ใช่ธนาคาร (Non – Bank)

เกาหลีใต้เน้นย้ำถึงการปกป้องระบบการเงินโดยรวมจากความเสี่ยงของหนี้ครัวเรือนโดยเข้าควบคุมบริษัทบัตรเครดิตที่กำลังล้มละลาย และจัดเตรียมวิธีการต่างๆ สำหรับผู้กู้ยืมเพื่อแก้ไขหนี้ มาตรการเหล่านี้ช่วยลดอัตราการผิดนัดชำระหนี้บัตรเครดิตลงได้สามในสี่ภายในระยะเวลาสี่ปีจนถึงปี 2549 นอกจากนี้ ประเทศต่างๆ เช่น ไอร์แลนด์และสหรัฐอเมริกาได้ใช้ทางเลือกในการชำระหนี้และการล้มละลายที่ค่อนข้างง่ายและรวดเร็วเพื่อช่วยเหลือผู้กู้ยืมที่ประสบปัญหา การบรรเทาทุกข์และการยกหนี้ช่วยเหลือลูกหนี้ที่เปราะบางที่สุดในเศรษฐกิจเกิดใหม่หลายแห่ง รวมถึงโครเอเชียและสาธารณรัฐเช็ก

ในประเทศไทย ทางการได้ดำเนินมาตรการสำคัญเพื่อช่วยลดหนี้ครัวเรือน ซึ่งรวมถึงการช่วยเหลือด้านการชำระหนี้ การแนะนำโปรแกรมปรับโครงสร้างหนี้ การปรับปรุงกฎระเบียบ และการให้ความรู้ทางการเงิน โครงการหนึ่งที่น่าสนใจคือ “คุณสู้เราช่วย (You Fight, We Help)” โครงการที่เปิดตัวในเดือน ธ.ค. 2567 ช่วยให้บุคคลและธุรกิจขนาดเล็กสามารถชำระเงินรายเดือนที่ลดลง พักชำระดอกเบี้ยและยกเลิกดอกเบี้ย และปรับโครงสร้างสินเชื่อ

ธนาคารแห่งประเทศไทย (ธปท.) ยังได้กำหนดแนวทางใหม่ในเดือน ม.ค. 2567 เพื่อให้แน่ใจว่ามีการให้สินเชื่ออย่างมีความรับผิดชอบ แนวทางเหล่านี้ทำให้การคุ้มครองผู้บริโภคเข้มงวดยิ่งขึ้นและช่วยปรับโครงสร้างบัญชีมากกว่า 7 ล้านบัญชี มาตรการอื่นๆ เช่น การจำกัดจำนวนเงินที่บุคคลสามารถกู้ยืมได้เมื่อเทียบกับสินทรัพย์ของตน มีเป้าหมายเพื่อลดหนี้ให้เหลือน้อยที่สุดและทำให้จัดการได้ง่ายขึ้น

การพัฒนาความรู้ทางการเงินถือเป็นกุญแจสำคัญในการป้องกันการกู้ยืมเงินมากเกินไป รัฐบาลไทยกำลังทำงานร่วมกับโรงเรียนเพื่อกำหนดให้ต้องมีการศึกษาทางการเงิน การจำกัดการตลาดบัตรเครดิตเชิงรุกก็จะช่วยได้เช่นกัน สถาบันการเงินสามารถมีบทบาทได้ด้วยการให้ข้อมูลที่ดีขึ้นแก่ผู้กู้ยืมและเสนอโปรแกรมช่วยเหลือด้านหนี้สิน

นอกเหนือจากความพยายามเหล่านี้แล้ว กรณีศึกษาในประเทศของเรายังชี้ให้เห็นว่าสิ่งสำคัญคือต้องจัดการกับหนี้ที่ค้างชำระและไม่ยั่งยืน ในประเทศไทย ผู้กู้ยืมที่ผิดนัดชำระหนี้จะเข้าถึงสินเชื่อจากธนาคารอย่างเป็นทางการได้ยากมาก ดังนั้น จึงมีความสำคัญที่จะต้องทำให้ประชาชนสามารถแก้ปัญหาหนี้สินส่วนบุคคลได้ง่ายขึ้น และสร้างระบบการล้มละลายที่สังคมยอมรับได้ ซึ่งเรียบง่าย มีประสิทธิผล และยุติธรรม รัฐบาลควรให้ความสำคัญกับครัวเรือนที่เปราะบางที่สุดและร่วมมือกับบริษัทเอกชนเพื่อลดต้นทุนในการจัดการกับหนี้สินเหล่านี้

การแก้ไขปัญหาหนี้สินครัวเรือนเป็นสิ่งสำคัญเช่นเดียวกับการดำเนินการในลักษณะที่ไม่ส่งผลกระทบต่อการเติบโตทางเศรษฐกิจ ประวัติศาสตร์แสดงให้เห็นว่าการดำเนินการอย่างรวดเร็วเกินไปโดยไม่ใส่ใจต่อความเชื่อมโยงทางเศรษฐกิจทั้งหมดอาจส่งผลเสียต่อภาคการธนาคาร ลดความพร้อมของสินเชื่อ ชะลอการใช้จ่ายของผู้บริโภคและการลงทุนทางธุรกิจ นโยบายควรสมดุลกับการปกป้องเสถียรภาพทางเศรษฐกิจ

ที่สำคัญกว่านั้น ประเทศไทยต้องแก้ไขสาเหตุหลักที่หนี้สินยังคงสูงอยู่ นั่นคือ คนงานมากกว่าครึ่งหนึ่งไม่ได้รับการจ้างงานอย่างเป็นทางการ (แรงงานนอกระบบ) ซึ่งทำให้ขาดความมั่นคงในการทำงานและการคุ้มครองทางสังคม ทำให้พวกเขาเสี่ยงต่อภาวะช็อกทางเศรษฐกิจเป็นพิเศษ ซึ่งทำให้รายได้ลดลง เนื่องจากต้องกู้ยืมเงินเพื่อให้พอใช้จ่าย การเสริมสร้างการคุ้มครองทางสังคมจะไม่เพียงช่วยลดความเหลื่อมล้ำ แต่ยังช่วยลดหนี้ครัวเรือน โดยเฉพาะสินเชื่อที่ไม่เป็นทางการ ซึ่งอาจช่วยบรรเทาความเสี่ยงต่อเสถียรภาพทางการเงินได้!!!

ขอบคุณภาพจากรอยเตอร์

ขอบคุณเรื่องจาก

043...

โปรดอ่านก่อนแสดงความคิดเห็น

1.กรุณาใช้ถ้อยคำที่ สุภาพ เหมาะสม ไม่ใช้ ถ้อยคำหยาบคาย ดูหมิ่น ส่อเสียด ให้ร้ายผู้อื่น สร้างความแตกแยกในสังคม งดการใช้ถ้อยคำที่ดูหมิ่นหรือยุยงให้เกลียดชังสถาบันชาติ ศาสนา พระมหากษัตริย์

2.หากพบข้อความที่ไม่เหมาะสม สามารถแจ้งได้ที่อีเมล์ online@naewna.com โดยทีมงานและผู้จัดทำเว็บไซด์ www.naewna.com ขอสงวนสิทธิ์ในการลบความคิดเห็นที่พิจารณาแล้วว่าไม่เหมาะสม โดยไม่ต้องชี้แจงเหตุผลใดๆ ทุกกรณี

3.ขอบเขตความรับผิดชอบของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ อยู่ที่เนื้อหาข่าวสารที่นำเสนอเท่านั้น หากมีข้อความหรือความคิดเห็นใดที่ขัดต่อข้อ 1 ถือว่าเป็นกระทำนอกเหนือเจตนาของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ และไม่เป็นเหตุอันต้องรับผิดทางกฎหมายในทุกกรณี