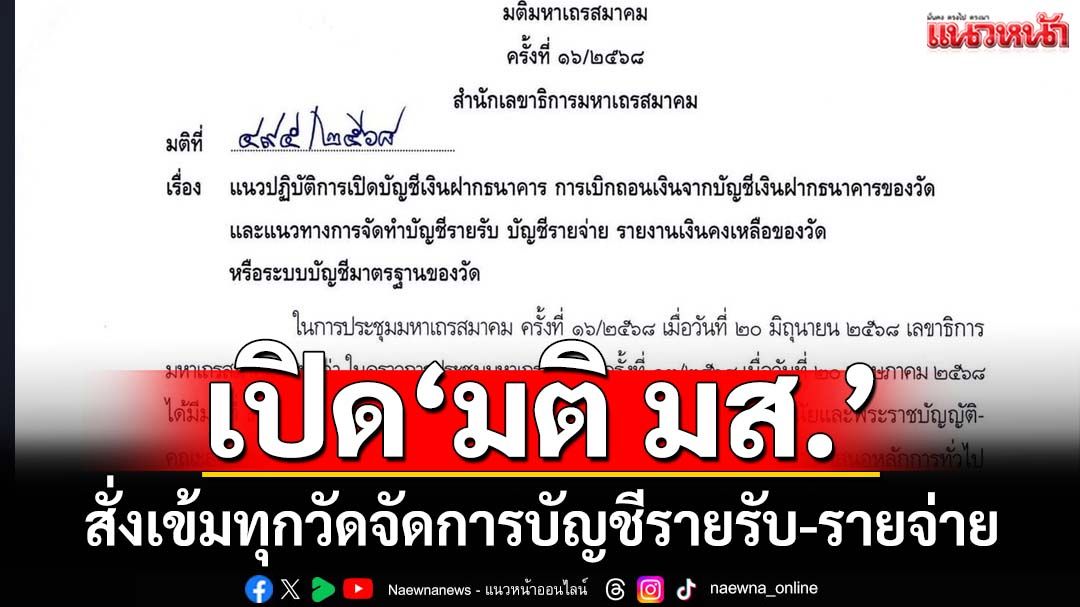

‘สำนักพุทธฯ’สั่งเข้มทุกวัด เร่งจัดการบัญชีรายรับ-รายจ่าย ยึดตามมติ‘มหาเถรสมาคม’

19 กรกฎาคม 2568 สำนักงานพระพุทธศาสนาแห่งชาติ (พศ.) ออกหนังสือเวียนกำชับไปยังทุกวัดทั่วประเทศ ให้เร่งดำเนินการจัดทำบัญชีเงินฝาก รายรับ-รายจ่าย และงบดุลของวัด ให้ถูกต้องและเป็นระบบ ตามมติของมหาเถรสมาคม (มส.) ที่มีผลบังคับใช้แล้ว

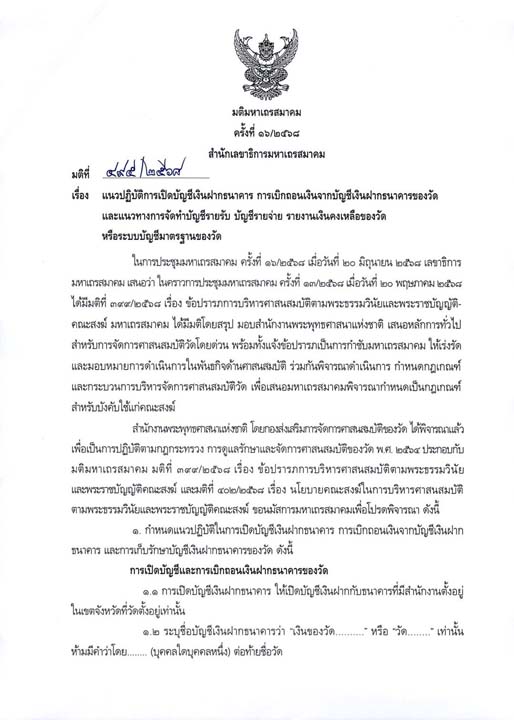

สำนักงานพระพุทธศาสนาแห่งชาติ ขอเน้นย้ำให้เจ้าอาวาสวัดทุกวัด เร่งดำเนินการตามมติมหาเถรสมาคม ที่ ๔๙๕/๒๕๖๘ เรื่อง แนวปฏิบัติการเปิดบัญชีเงินฝากธนาคาร การเบิกถอนเงินจากบัญชีเงินฝากธนาคารของวัด และแนวทางการจัดทำบัญชีรายรับ บัญชีรายจ่าย รายงานเงินคงเหลือของวัด หรือระบบบัญชีมาตรฐานของวัด

๑. กำหนดแนวปฏิบัติในการเปิดบัญชีเงินฝากธนาคาร การเบิกถอนเงินจากบัญชีเงินฝากธนาคาร และการเก็บรักษาบัญชีเงินฝากธนาคารของวัด ดังนี้

การเปิดบัญชีและการเบิกถอนเงินฝากธนาคารของวัด

๑.๑ การเปิดบัญชีเงินฝากธนาคาร ให้เปิดบัญชีเงินฝากกับธนาคารที่มีสำนักงานตั้งอยู่ในเขตจังหวัดที่วัดตั้งอยู่เท่านั้น

๑.๒ ระบุชื่อบัญชีเงินฝากธนาคารว่า “เงินของวัด..........” หรือ “วัด........” เท่านั้น ห้ามมีคำว่าโดย........ (บุคคลใดบุคคลหนึ่ง) ต่อท้ายชื่อวัด

๑.๓ ระบุชื่อผู้มีอำนาจลงนามถอนเงิน หรือสั่งจ่ายเช็ค จากบัญชีเงินฝากธนาคารของวัดอย่างน้อยสาม รูป/คน ประกอบด้วย ๑. เจ้าอาวาสที่ได้รับการแต่งตั้งตามกฎหมายสงฆ์ ๒. ไวยาวัจกรที่ได้รับการแต่งตั้งจากเจ้าอาวาส และ ๓. บุคคลที่เจ้าอาวาสเห็นสมควร

๑.๔ เงื่อนไขการถอนเงิน หรือสั่งจ่ายเช็ค ให้กำหนดผู้มีอำนาจลงนามจำนวนสองในสามรูป/คน โดยมีเจ้าอาวาสลงนามถอนเงินหรือสั่งจ่ายเช็คด้วยทุกครั้ง

๑.๕ การถอนเงินฝากธนาคารของวัด ให้ใช้การถอนเงินโดยใช้ใบถอนเงินของธนาคาร และสมุดบัญชีเงินฝากธนาคารเท่านั้น

การเก็บรักษาบัญชีเงินฝากธนาคารของวัด

ให้เก็บรักษาไว้ ณ ที่วัด ในที่ปลอดภัยไม่ให้สูญหาย

๒. การจัดทำบัญชีรายรับ บัญชีรายจ่ายของวัด และรายงานเงินคงเหลือของวัดหรือ ระบบบัญชีมาตรฐานของวัด ดังนี้

๒.๑ ให้วัดทุกวัดจัดทำบัญชีรายรับ บัญชีรายจ่ายของวัดและบันทึกบัญชีทุกครั้งที่มีรายการรับและรายการจ่าย พร้อมให้สรุปเป็นรายเดือน และรวบรวมบัญชีรายรับ บัญชีรายจ่ายของวัดเป็นรายเดือน จำนวน ๑๒ เดือน (เดือนมกราคมถึงเดือนธันวาคม) ส่งสำนักงานพระพุทธศาสนาแห่งชาติ หรือสำนักงานพระพุทธศาสนาจังหวัดแล้วแต่กรณี ภายในวันที่ ๒๐ มกราคมของปีถัดไป โดยสำเนาเอกสารไว้ที่วัดด้วยทุกฉบับ ในส่วนเอกสารหลักฐานประกอบรายรับ - รายจ่าย ให้เก็บไว้ที่วัด เพื่อรับการตรวจสอบ จากหน่วยงานที่เกี่ยวข้องและมีอำนาจหน้าที่ตามกฎหมาย

๒.๒ ให้วัดจัดทำรายงานเงินคงเหลือของวัด โดยจัดทำ ณ วันสุดท้ายของเดือน เป็นประจำทุกเดือน โดยให้รายงานทั้งเงินสด เช็ค และเงินฝากธนาคารที่เป็นบัญชีของวัดทุกบัญชี ที่ชื่อบัญชีเป็นชื่อของวัด และรวบรวมส่งสำนักงานพระพุทธศาสนาแห่งชาติ หรือสำนักงานพระพุทธศาสนาจังหวัดแล้วแต่กรณี ภายในวันที่ ๒๐ มกราคมของปีถัดไป โดยสำเนาเอกสารไว้ที่วัดด้วยทุกฉบับ

๒.๓ ให้วัดทุกวัดพิจารณาใช้ระบบบัญชีมาตรฐานสำหรับวัดของสำนักงาน-พระพุทธศาสนาแห่งชาติ ในการบันทึกบัญชีของวัด ซึ่งหากวัดใดได้นำระบบบัญชีมาตรฐานสำหรับวัดใช้ในการบันทึกบัญชีของวัดแล้ว ไม่ต้องดำเนินการจัดทำข้อ ๒.๑ และข้อ ๒.๒ อีก แต่วัดต้องรายงานบัญชีมาตรฐานสำหรับวัดส่งสำนักงานพระพุทธศาสนาแห่งชาติ หรือสำนักงานพระพุทธศาสนาจังหวัดแล้วแต่กรณี ภายในวันที่ ๒๐ มกราคมของปีถัดไป โดยสำเนาเอกสารไว้ที่วัดด้วยทุกฉบับ ทั้งนี้ ในการจัดทำระบบบัญชีมาตรฐานสำหรับวัด ให้วัดพิจารณาได้ตามความเหมาะสมของวัด

๒.๔ กรณีวัดที่มีรายชื่ออยู่ในโครงการจัดทำบัญชีมาตรฐาน (สำหรับวัดนำร่อง) ให้จัดทำบัญชีระหว่างเดือนตุลาคม - มิถุนายน ในปีถัดไป และนำส่งรายงานให้แก่สำนักงานพระพุทธศาสนาแห่งชาติภายในเดือนสิงหาคม

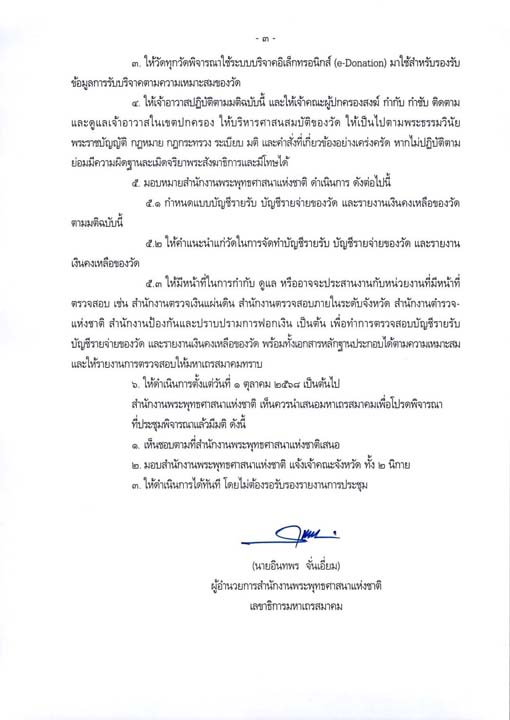

๓. ให้วัดทุกวัดพิจารณาใช้ระบบบริจาคอิเล็กทรอนิกส์ (e-Donation) มาใช้สำหรับรองรับข้อมูลการรับบริจาคตามความเหมาะสมของวัด

๔. ให้เจ้าอาวาสปฏิบัติตามมติฉบับนี้ และให้เจ้าคณะผู้ปกครองสงฆ์ กำกับ กำชับ ติดตาม และดูแลเจ้าอาวาสในเขตปกครอง ให้บริหารศาสนสมบัติของวัด ให้เป็นไปตามพระธรรมวินัย พระราชบัญญัติ กฎหมาย กฎกระทรวง ระเบียบ มติ และคำสั่งที่เกี่ยวข้องอย่างเคร่งครัด หากไม่ปฏิบัติตามย่อมมีความผิดฐานละเมิดจริยาพระสังฆาธิการและมีโทษได้

๕.สำนักงานพระพุทธศาสนาแห่งชาติ ดำเนินการ ดัง ต่อไปนี้

๕.๑ กำหนดแบบบัญชีรายรับ บัญชีรายจ่ายของวัด และรายงานเงินคงเหลือของวัด ตามมติฉบับนี้

๕.๒ ให้คำแนะนำแก่วัดในการจัดทำบัญชีรายรับ บัญชีรายจ่ายของวัด และรายงาน เงินคงเหลือของวัด

๕.๓ ให้มีหน้าที่ในการกำกับ ดูแล หรืออาจจะประสานงานกับหน่วยงานที่มีหน้าที่ตรวจสอบ เช่น สำนักงานตรวจเงินแผ่นดิน สำนักงานตรวจสอบภายในระดับจังหวัด สำนักงานตำรวจแห่งชาติ สำนักงานป้องกันและปราบปรามการฟอกเงิน เป็นต้น เพื่อทำการตรวจสอบบัญชีรายรับบัญชีรายจ่ายของวัด และรายงานเงินคงเหลือของวัด พร้อมทั้งเอกสารหลักฐานประกอบได้ตามความเหมาะสม และให้รายงานการตรวจสอบให้มหาเถรสมาคมทราบ

.jpg)

-005

โปรดอ่านก่อนแสดงความคิดเห็น

1.กรุณาใช้ถ้อยคำที่ สุภาพ เหมาะสม ไม่ใช้ ถ้อยคำหยาบคาย ดูหมิ่น ส่อเสียด ให้ร้ายผู้อื่น สร้างความแตกแยกในสังคม งดการใช้ถ้อยคำที่ดูหมิ่นหรือยุยงให้เกลียดชังสถาบันชาติ ศาสนา พระมหากษัตริย์

2.หากพบข้อความที่ไม่เหมาะสม สามารถแจ้งได้ที่อีเมล์ online@naewna.com โดยทีมงานและผู้จัดทำเว็บไซด์ www.naewna.com ขอสงวนสิทธิ์ในการลบความคิดเห็นที่พิจารณาแล้วว่าไม่เหมาะสม โดยไม่ต้องชี้แจงเหตุผลใดๆ ทุกกรณี

3.ขอบเขตความรับผิดชอบของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ อยู่ที่เนื้อหาข่าวสารที่นำเสนอเท่านั้น หากมีข้อความหรือความคิดเห็นใดที่ขัดต่อข้อ 1 ถือว่าเป็นกระทำนอกเหนือเจตนาของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ และไม่เป็นเหตุอันต้องรับผิดทางกฎหมายในทุกกรณี