2 พ.ค. 2568 Fulcrum วารสารวิชาการของ ISEAS - Yusof Ishak Institute ซึ่งเป็นสถาบันวิจัยในสิงคโปร์ เผยแพร่บทความ Has China’s Great Relocation Helped Southeast Asia Industrialise? ซึ่งเขียนโดย มาเรีย โมนิกา วิหาร์ดยา (Maria Monica Wihardja) เป็นนักวิจัยรับเชิญและผู้ประสานงานโครงการสื่อ เทคโนโลยี และสังคมที่ ISEAS - Yusof Ishak Institute และผู้ช่วยศาสตราจารย์พิเศษที่มหาวิทยาลัยแห่งชาติสิงคโปร์ ร่วมกับ มิดซูกิ โลว์ (Midzuki Low) เป็นนักวิเคราะห์ในแผนกวิจัยอุตสาหกรรมที่ธนาคาร Mizuho ประจำประเทศสิงคโปร์ ครอบคลุมถึงแนวโน้ม AI และดิจิทัลในอาเซียน เนื้อหาดังนี้..

ในช่วงไม่กี่ปีที่ผ่านมา ผู้ผลิตในจีนได้ย้ายฐานการผลิตมายังภูมิภาคเอเชียตะวันออกเฉียงใต้ (อาเซียน) เพิ่มมากขึ้น ซึ่งเกิดจากต้นทุนแรงงานที่สูงขึ้น ความตึงเครียดทางภูมิรัฐศาสตร์ โดยเฉพาะสงครามการค้าระหว่างจีนกับสหรัฐอเมริกา และความพยายามที่จะกระจายห่วงโซ่อุปทาน (กลยุทธ์ “จีนบวกหนึ่ง” หรือ China Plus One) ซึ่งสะท้อนภาพการย้ายฐานการผลิตของญี่ปุ่นที่เคยเกิดขึ้นในช่วงทศวรรษ 1980-1990 (ปี 2523 - 2542) ซึ่งช่วยขับเคลื่อนการสร้างอุตสาหกรรมในภูมิภาค

คำถามยังคงอยู่ว่า “การย้ายถิ่นฐานครั้งใหญ่” ของจีนจะส่งเสริมการพัฒนาในระยะยาวของอาเซียนหรือไม่ หรือปล่อยให้อาเซียนต้องดิ้นรนอยู่ในกับดักรายได้ปานกลางและไม่สามารถก้าวขึ้นสู่ระดับที่สูงขึ้นในด้านเทคโนโลยีและผลผลิตได้ ซึ่งในขณะนี้ สหรัฐฯ กำลังคุกคามด้วยมาตรการตั้งกำแพงภาษีนำเข้าในอัตราสูงลิ่วสำหรับสินค้าส่งออกจากประเทศในอาเซียน ผลประโยชน์จากการเปลี่ยนแปลงนี้อาจตกอยู่ในความเสี่ยง

แนวโน้มของอาเซียนในการพัฒนาอุตสาหกรรมต่อไปจะขึ้นอยู่กับปัจจัยหลายประการที่เกี่ยวข้องกับการมีส่วนร่วมทางเศรษฐกิจของจีนในภูมิภาค ซึ่งสามารถวิเคราะห์ได้โดยใช้กรอบแนวคิด “3I” ของธนาคารโลก (World Bank) ประกอบด้วย การลงทุน (Investment) การอัดฉีด (Infusion) และนวัตกรรม (Innovation)

ผลกระทบจากการลงทุนของจีนในภูมิภาคนี้ขึ้นอยู่กับปริมาณและประเภท มูลค่าเฉลี่ยต่อปีของการลงทุนโดยตรงจากต่างประเทศ (FDI) ของนักลงทุนจีนในภาคการผลิตในอาเซียนเพิ่มขึ้นเป็นสองเท่าจาก 6.1 พันล้านเหรียญสหรัฐในปี 2559 - 2562 เป็น 1.29 หมื่นล้านเหรียญสหรัฐในปี 2563 - 2566 ในทั้ง 2 ช่วงเวลา มูลค่าเฉลี่ยต่อปีของการลงทุนโดยตรงจากต่างประเทศ (FDI) ของนักลงทุนจีนในภาคการผลิตนั้นสูงกว่าการลงทุนจากสหรัฐฯ ญี่ปุ่น และเกาหลีใต้อย่างมาก

ในปี 2566 การลงทุนในภาคการผลิตในอาเซียน 1 ใน 3 มาจากจีนเพียงประเทศเดียว โดยชาติสมาชิกอาเซียน 5 ประเทศ ได้แก่ เวียดนาม ไทย อินโดนีเซีย มาเลเซีย และกัมพูชา ติดอันดับ 15 ประเทศที่ได้รับการลงทุนโดยตรงจากต่างประเทศ (FDI) ในภาคการผลิตจากจีนสูงสุด ตั้งแต่ปี 2559 – 2566

ในประเทศอย่างกัมพูชาและเวียดนาม การลงทุนโดยตรงจากต่างประเทศ (FDI) ในภาคการผลิตของจีนทั้งหมดระหว่างปี 2559 - 2566 สูงกว่ามูลค่าเพิ่มในภาคการผลิตและการส่งออกสินค้าในปี 2559 (ปีฐาน) อย่างมีนัยสำคัญ ตัวอย่างเช่น การลงทุนโดยตรงจากต่างประเทศ (FDI) ในภาคการผลิตของจีนทั้งหมดไปยังกัมพูชาระหว่างปี 2559 - 2566 มีมูลค่า 2 พันล้านเหรียญสหรัฐ เมื่อเทียบกับมูลค่าเพิ่มในภาคการผลิตที่ 3.2 พันล้านเหรียญรสหรัฐและการส่งออกสินค้าที่ 8.5 พันล้านเหรียญสหรัฐในปี 2559

อย่างไรก็ตาม การดำเนินการด้านการผลิตให้ผลประโยชน์ด้านการพัฒนาที่แตกต่างกัน ขึ้นอยู่กับประเภทของการลงทุน การลงทุนของจีนที่ใช้เงินทุนจำนวนมากและเน้นทรัพยากร เช่น อุตสาหกรรมการกลั่นและการแปรรูปของอินโดนีเซีย ส่วนใหญ่จะจัดหาแร่ธาตุสำคัญที่ผ่านการแปรรูปกลับไปยังจีน การไหลเข้ามาของการลงทุนยังคงต้องแปลเป็นความเข้มข้นของความรู้ที่มากขึ้นในหลายเศรษฐกิจ

การลงทุนเพื่อการส่งออกอื่นๆ โดดเด่นด้วยที่ตั้งระหว่างจีนและสหรัฐฯ ในห่วงโซ่อุปทานการผลิต ตัวอย่างเช่น การลงทุนโดยตรงจากต่างประเทศของจีน 1 .o 3 ในภาคการผลิตของเวียดนามถูกนำไปใช้ในส่วนประกอบอิเล็กทรอนิกส์ เซมิคอนดักเตอร์ และอุปกรณ์สื่อสาร ทำให้ส่วนแบ่งการตลาดโลกของเวียดนามในอุปกรณ์อิเล็กทรอนิกส์เพิ่มขึ้นจากร้อยละ 2.68 ในปี 2559 เป็นร้อยละ 4.48 ในปี 2565

ประเทศต่างๆ เช่น เวียดนามได้รับประโยชน์จากจีนในฐานะแหล่งวัตถุดิบและวัตถุดิบขั้นกลางราคาถูก และสหรัฐฯ ในฐานะจุดหมายปลายทางการส่งออกที่สำคัญ ช่วยให้ประเทศเหล่านี้สามารถใช้ประโยชน์จากห่วงโซ่อุปทานทั้งสองฝั่งได้ แม้ว่าจะขึ้นอยู่กับเสถียรภาพของการค้าระหว่างสหรัฐฯ จีน และอาเซียน แต่การลงทุนเพื่อการส่งออกเหล่านี้ก็มีศักยภาพอย่างมากในการเพิ่มผลผลิตและความสามารถในการแข่งขันในประเทศ

ในสาขาการเติบโตใหม่บางสาขา เช่น ยานยนต์ไฟฟ้า (EV) ในประเทศไทย มาเลเซีย เวียดนาม และอินโดนีเซีย การลงทุนโดยตรงจากต่างประเทศมักมุ่งหวังที่จะส่งเสริมการยกระดับและกำลังการผลิตของอุตสาหกรรมในประเทศ และในบางกรณีอาจทดแทนการนำเข้าในที่สุด การลงทุนดังกล่าวมีศักยภาพในการสร้างแบรนด์ระดับชาติผ่านการร่วมทุนระหว่างต่างประเทศและในประเทศ แต่ขอบเขตของการเติบโตอาจจำกัดอยู่แค่ตลาดในประเทศและในภูมิภาค

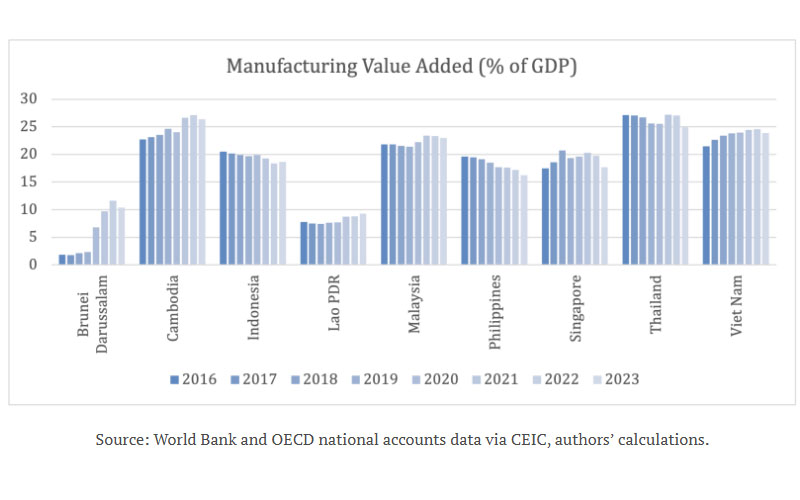

การลงทุนจากต่างประเทศหมายถึงการดูดซับการลงทุนและเทคโนโลยีจากต่างประเทศเข้าสู่เศรษฐกิจในท้องถิ่น ส่งผลให้กำลังการผลิตและผลผลิตเพิ่มขึ้น การลงทุนจากต่างประเทศของจีนและประเทศอื่นๆ มีส่วนช่วยในการเพิ่มมูลค่าเพิ่มจากการผลิตทั่วเอเชียตะวันออกเฉียงใต้ ภาคอุตสาหกรรมของกัมพูชาและเวียดนามเติบโตขึ้น สะท้อนให้เห็นจากส่วนแบ่งที่เพิ่มขึ้นของมูลค่าเพิ่มจากการผลิต (ร้อยละของ GDP) และการจ้างงาน (ร้อยละของการจ้างงานทั้งหมด) ระหว่างปี 2559 - 2566 (รูปที่ 1)

รูปที่ 1: กัมพูชาและเวียดนามมีส่วนแบ่งเพิ่มมูลค่าการผลิตต่อ GDP มากขึ้น

รูปที่ 1: กัมพูชาและเวียดนามมีส่วนแบ่งเพิ่มมูลค่าการผลิตต่อ GDP มากขึ้น

อย่างไรก็ตาม การลงทุนโดยตรงจากต่างประเทศไม่ได้ทำให้เกิดกระบวนการที่มีมูลค่าเพิ่มสูงขึ้นเสมอไป เช่น การผลิตเวเฟอร์แบบฟรอนท์เอนด์แทนการประกอบและทดสอบเซมิคอนดักเตอร์แบบเอาท์ซอร์ส (OSAT) แบบแบ็คเอนด์ หรือกระตุ้นให้เกิดการเปลี่ยนผ่านไปสู่สินค้าที่มีมูลค่าสูงขึ้น เช่น จากการผลิตเสื้อผ้าและรองเท้าไปสู่การผลิตวงจรรวมอิเล็กทรอนิกส์

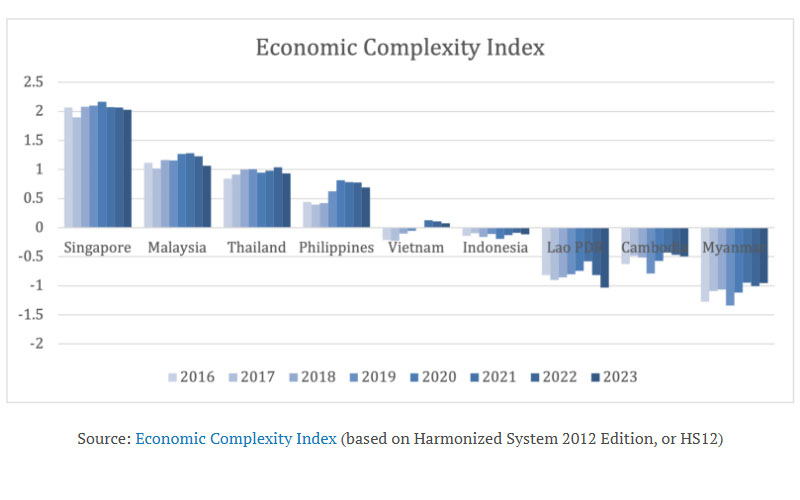

ตัวบ่งชี้อย่างหนึ่งคือดัชนีความซับซ้อนทางเศรษฐกิจ (ECI) ซึ่งวัดความสามารถในการผลิตของประเทศโดยวิเคราะห์ความหลากหลายและความซับซ้อนของตะกร้าสินค้าส่งออก ซึ่งเป็นตัวแทนของความเข้มข้นของความรู้ในเศรษฐกิจ โดยดัชนี ECI เพิ่มขึ้นอย่างเห็นได้ชัดในฟิลิปปินส์ เวียดนาม และแม้แต่เมียนมาร์ตั้งแต่ปี 2559 แต่ยังคงทรงตัวในประเทศกำลังพัฒนาอื่นๆ ในเอเชียตะวันออกเฉียงใต้ (รูปที่ 2)

รูปที่ 2: ประเทศในอาเซียนส่วนใหญ่ยังไม่ปรับปรุงดัชนีความซับซ้อนทางเศรษฐกิจ

รูปที่ 2: ประเทศในอาเซียนส่วนใหญ่ยังไม่ปรับปรุงดัชนีความซับซ้อนทางเศรษฐกิจ

หมายเหตุ: ค่า ECI ที่เป็นบวกแสดงว่าประเทศนั้นมีความซับซ้อนทางเศรษฐกิจมากกว่าค่ามัธยฐานของโลก ในขณะที่ค่า ECI ที่เป็นลบแสดงว่าประเทศนั้นมีความซับซ้อนทางเศรษฐกิจน้อยกว่าค่ามัธยฐานของโลก

ในบรรดาประเทศอาเซียน 5 ชาติที่ได้รับการลงทุนโดยตรงจากต่างประเทศ (FDI) จากจีนมากที่สุด มาเลเซียและไทยมีคะแนน ECI ที่ดีขึ้นเพียงเล็กน้อย ในขณะที่อินโดนีเซียและกัมพูชายังคงขาดการกระจายการลงทุน และมีศักยภาพในการผลิตสินค้าและบริการที่ซับซ้อนน้อยกว่าค่ามัธยฐานของโลก ผลการศึกษานี้ชี้ให้เห็นว่าการไหลเข้าของการลงทุนยังไม่สามารถแปลเป็นความเข้มข้นของความรู้ที่มากขึ้นในเศรษฐกิจหลายแห่ง

ประการสุดท้าย นวัตกรรมหมายถึงความสามารถในการพัฒนาและนำเทคโนโลยีพื้นเมืองออกสู่เชิงพาณิชย์ ถือเป็นขั้นตอนสุดท้ายและท้าทายที่สุดในการหลีกหนีกับดักรายได้ปานกลาง การลงทุนล่าสุดช่วยให้อาเซียนพัฒนาความสามารถด้านนวัตกรรมหรือการวิจัยและพัฒนาหรือไม่ การวิเคราะห์ในระดับบริษัทเกี่ยวกับการลงทุนของจีนล่าสุดในรถยนต์ไฟฟ้า แบตเตอรี่รถยนต์ไฟฟ้า และไมโครอิเล็กทรอนิกส์แสดงให้เห็นว่าการวิจัยและพัฒนาส่วนใหญ่ยังคงกระจุกตัวอยู่ในสิงคโปร์

ในเวลาเดียวกัน การยื่นขอสิทธิบัตรของผู้อยู่อาศัยก็เพิ่มขึ้นทั่วเอเชียตะวันออกเฉียงใต้ ซึ่งสะท้อนถึงความปรารถนาที่เพิ่มมากขึ้นสำหรับนวัตกรรมในประเทศ นอกจากนี้ ประเทศต่างๆ ยังลงทุนในกลยุทธ์ปัญญาประดิษฐ์ (AI) ของรัฐ ศูนย์ข้อมูล และโครงสร้างพื้นฐานด้านคอมพิวเตอร์เพื่อสนับสนุนการพัฒนาเทคโนโลยีในอนาคต

อย่างไรก็ตาม ต้นทุนแรงงานที่เพิ่มขึ้น การขาดแคลนบุคลากรที่เลวร้ายลงจากภาวะ “สมองไหล (Brain Drain)” และแรงจูงใจที่อ่อนแอของบริษัทต่างชาติที่จะแบ่งปันเทคโนโลยีขั้นสูง ทำให้อาเซียนยังคงเป็นฐานการผลิตมากกว่าที่จะเป็นศูนย์กลางด้านนวัตกรรม ภูมิภาคนี้จะต้องลงทุนต่อไปในทักษะของกำลังแรงงานและสร้างนโยบายที่เอื้อให้เกิดการถ่ายโอนความสามารถในการผลิตหรือปฏิบัติการที่ลึกซึ้งยิ่งขึ้น (ความรู้และทักษะในการดำเนินการและควบคุมกระบวนการผลิต) และความสามารถในการสร้างสรรค์นวัตกรรม (ความสามารถในการดำเนินการวิจัยและพัฒนาภายในองค์กรที่สำคัญ) ซึ่งหลังนี้เป็นสิ่งที่การพัฒนาอุตสาหกรรมในภูมิภาคนี้ไม่เคยประสบความสำเร็จมาก่อน

ด้วยอุปสรรคใหม่ทางเศรษฐกิจที่อาจเกิดขึ้นและสงครามการค้าระหว่างจีนกับสหรัฐฯ ที่อาจจะปะทุขึ้นอย่างเต็มรูปแบบ การย้ายถิ่นฐานครั้งใหญ่ของจีนมายังอาเซียนอาจชะลอตัวลง โดยนักลงทุนอาจชะลอหรือยกเลิกการขยายหรือย้ายถิ่นฐาน ในขณะเดียวกัน ความกังวลเกี่ยวกับการนำเข้าของจีนที่เพิ่มขึ้นและการแข่งขันในตลาดที่ 3 อาจช่วยเสริมสร้างความจำเป็นในการสร้างห่วงโซ่อุปทานแบบบูรณาการในภูมิภาคที่มีความยืดหยุ่นมากขึ้น

เพื่อรับมือกับอุปสรรคเหล่านี้ได้อย่างมีประสิทธิภาพและเปลี่ยนให้เป็นผลกำไรในระยะยาว อาเซียนจะต้องแก้ไขปัญหาเชิงโครงสร้างในสภาพแวดล้อมการลงทุนต่อไป ซึ่งรวมถึงการสร้างสถาบันที่มีคุณภาพดีขึ้นตามผลประโยชน์ทางเศรษฐกิจเชิงกลยุทธ์ในระยะยาว การเสริมแรงให้กับการเพิ่มขึ้นของการลงทุนโดยตรงจากต่างประเทศด้วยการเชื่อมโยงห่วงโซ่อุปทานในท้องถิ่นที่แข็งแกร่งขึ้น การมีส่วนร่วมที่มากขึ้นของวิสาหกิจขนาดกลางและขนาดย่อม (SME) ในประเทศ และการสนับสนุนทักษะและการถ่ายทอดเทคโนโลยีที่ตรงเป้าหมายจะเป็นสิ่งสำคัญ

เมื่อนั้นเท่านั้น ภูมิภาคจึงจะสามารถใช้ประโยชน์จากการลงทุนจากต่างประเทศได้อย่างเต็มที่และเสริมสร้างชื่อเสียงของตนในฐานะศูนย์กลางการผลิตระดับโลกต่อไป!!!

ขอบคุณเรื่องจาก

https://fulcrum.sg/has-chinas-great-relocation-helped-southeast-asia-industrialise

043...

โปรดอ่านก่อนแสดงความคิดเห็น

1.กรุณาใช้ถ้อยคำที่ สุภาพ เหมาะสม ไม่ใช้ ถ้อยคำหยาบคาย ดูหมิ่น ส่อเสียด ให้ร้ายผู้อื่น สร้างความแตกแยกในสังคม งดการใช้ถ้อยคำที่ดูหมิ่นหรือยุยงให้เกลียดชังสถาบันชาติ ศาสนา พระมหากษัตริย์

2.หากพบข้อความที่ไม่เหมาะสม สามารถแจ้งได้ที่อีเมล์ online@naewna.com โดยทีมงานและผู้จัดทำเว็บไซด์ www.naewna.com ขอสงวนสิทธิ์ในการลบความคิดเห็นที่พิจารณาแล้วว่าไม่เหมาะสม โดยไม่ต้องชี้แจงเหตุผลใดๆ ทุกกรณี

3.ขอบเขตความรับผิดชอบของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ อยู่ที่เนื้อหาข่าวสารที่นำเสนอเท่านั้น หากมีข้อความหรือความคิดเห็นใดที่ขัดต่อข้อ 1 ถือว่าเป็นกระทำนอกเหนือเจตนาของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ และไม่เป็นเหตุอันต้องรับผิดทางกฎหมายในทุกกรณี