(ต่อจากสัปดาห์ที่แล้ว)

การกำหนดอายุเกษียณในต่างประเทศ สหพันธ์สาธารณรัฐเยอรมนี เป็นประเทศแรกที่เริ่มกำหนดอายุเกษียณเป็นประเทศแรกในปี พ.ศ. ๒๔๒๐ ปัจจุบันกำหนดอายุเกษียณ ๖๗ ปี สหราชอาณาจักรเริ่มกำหนดอายุเกษียณ ในปี พ.ศ. ๒๔๔๓ ที่อายุ ๖๕ ปี แต่ในปี พ.ศ. ๒๕๕๔ ได้ยกเลิกอายุบังคับเกษียณ สหรัฐอเมริกาเริ่มกำหนดอายุเกษียณ ในปี พ.ศ. ๒๔๖๓ แต่ในปี พ.ศ. ๒๕๒๙ ได้ยกเลิกอายุบังคับเกษียณ ในกลุ่มประเทศสแกนดิเนเวีย สาธารณรัฐฟินแลนด์ราชอาณาจักรสวีเดน ราชอาณาจักรนอร์เวย์ กำหนดอายุเกษียณ ๖๕-๖๗ ปี รัฐอิสราเอลกำหนดเกษียณไว้สูงที่สุดในโลกที่ ๖๘ ปี ส่วนประเทศในเอเชียเริ่มมีความเคลื่อนไหวแก้ปัญหาการเข้าสู่สังคมผู้สูงอายุและปัญหาการจ้างงาน เช่น สาธารณรัฐประชาชนจีนมีแผนการขยายอายุการจ้างงานเป็น ๖๕ ปี ภายใน ปี พ.ศ. ๒๕๖๕ สาธารณรัฐสิงคโปร์ ได้ขยายการจ้างงานเป็น ๖๗ ปี เครือรัฐออสเตรเลียวางแผนขยายอายุเกษียณ เป็น ๖๗ ปี ในปี พ.ศ. ๒๕๖๖ เป็นต้น

ประเด็นข้อพิจารณาการกำหนดอายุเกษียณ ปัจจัยและผลกระทบจากภาวะสังคมผู้สูงอายุ มีความซับซ้อนหลากหลายในหลายด้าน เช่น ปัญหาอัตราการเกิดลดลง คนอายุยืนยาวขึ้นส่งผลกระทบต่อกลุ่มวัยทำงาน สังคมมีภาวะผู้พึ่งพิงมากขึ้น ส่งผลต่อการขับเคลื่อนทางเศรษฐกิจของประเทศ กระทบต่อฐานภาษี กระทบต่อภาระงบประมาณและการคลังของประเทศ ฯลฯ

การขยายอายุการทำงาน ส่งผลดีในหลายด้าน เช่น ด้านเศรษฐกิจ อัตราการเจริญเติบโตทางเศรษฐกิจสูงขึ้น ฐานภาษีกว้างขึ้นสามารถเก็บภาษีในอัตราต่ำลง เกิดการแข่งขันในการบรรจุใหม่และการเลื่อนตำแหน่ง ด้านสังคมลดภาระการพึ่งพิงทางสังคม ลดการจำกัดสิทธิ์และศักดิ์ศรีความเป็นมนุษย์ของวัยสูงอายุ พัฒนาปรับเปลี่ยนโครงสร้างและหน้าที่ของสังคมที่แปรเปลี่ยน ไปตามอัตราการเกิดและอายุขัยในปัจจุบัน ปรับเปลี่ยนทัศนคติของสังคมจาก “ภาระ เป็น พลัง” ด้านงบประมาณและการคลังของประเทศ เป็นภาระและปัญหาสำคัญของประเทศ ช่วยลดงบประมาณบำเหน็จบำนาญ ด้านสวัสดิการผู้สูงอายุ ด้านสุขภาพ ด้านการดูแลในภาวะพึ่งพิงของผู้สูงอายุ เป็นต้น

ประเด็นข้อพิจารณาและข้อจำกัดในการขยายอายุเกษียณและการจ้างงาน คือ ความเหมาะสมของกำลังแรงงาน โครงสร้างอัตราค่าจ้าง ตำแหน่งแรงงานใหม่ลดลง แรงงานสูงอายุมีอัตราค่าจ้างที่สูงอยู่แล้ว ความพร้อมและสมรรถภาพร่างกาย สมรรถภาพสมอง ซึ่งเป็นประเด็นจะต้องพิจารณาศึกษาอย่างละเอียดถี่ถ้วนต่อไป

(๒) มาตรการการออม

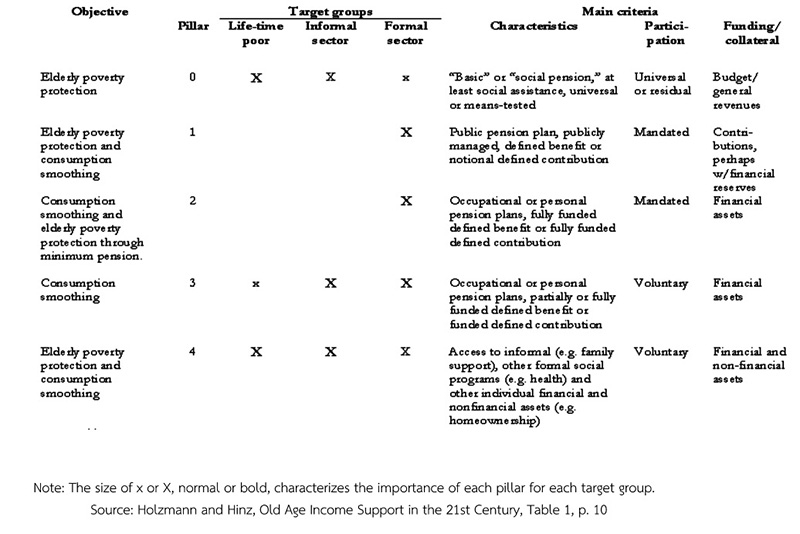

ปัญหาสำคัญของภาวะสังคมผู้สูงอายุอีกปัญหา คือ ปัญหาการลดภาวะพึ่งพิงของผู้สูงอายุ รายได้ และค่าใช้จ่าย เพื่อให้ผู้สูงอายุดำรงชีวิตอย่างมีคุณภาพ ไม่เป็นภาระต่อครอบครัว สังคมและลดผลกระทบทางเศรษฐกิจ ไม่เป็นภาระต่อระบบงบประมาณและการคลังของประเทศ มาตรการสำคัญ ที่ทั่วโลกยอมรับอีกมาตรการ คือ การออม ทุกภาคส่วนสังคมและประชาชนต้องเข้าใจ ตระหนักถึงความสำคัญของการออม มีการวางแผนตั้งแต่เยาว์วัย ให้ความร่วมมือกับภาครัฐ ประเทศไทยตระหนักถึงปัญหานี้ รัฐบาลได้ริเริ่มดำเนินการมาตรการทางการออม ตามหลักสากลทั้ง ๓ รูปแบบ (หลักการของธนาคารโลก) คือ การออมแบบให้เปล่า การออมภาคบังคับ และ การออมภาคสมัครใจ ที่เรียกว่า ๕ เสาหลัก (Pillar) ดังนี้

เสาหลักที่ ๐ (Pillar 0 Non-contributory) เป็นระบบหลักประกันสังคมแบบที่ไม่ต้องจ่ายเงินสมทบเข้ากองทุน ซึ่งเป็นการให้เงินช่วยเหลือแบบให้เปล่าแก่ผู้สูงอายุทุกราย (Universal) เช่น เบี้ยยังชีพผู้สูงอายุ (Old-age Allowance) โดยได้รับเบี้ยยังชีพเป็นรายเดือน ในอัตราที่เพิ่มขึ้น ตามช่วงอายุของประชาชนผู้มีสิทธิ์ อายุตั้งแต่ ๖๐ ปี ขึ้นไป จะได้เบี้ยยังชีพเดือนละ ๖๐๐-๑,๐๐๐ บาท

เสาหลักที่ ๑ (Pillar 1 Mandatory) เป็นระบบบำนาญภาคบังคับที่กำหนดผลประโยชน์ที่จะได้รับหลังเกษียณ โดยผู้ส่งเงินสมทบจะได้รับผลประโยชน์ตามที่กำหนดไว้ล่วงหน้าเมื่อเกษียณ (Defined Contribution System) เช่น กองทุนประกันสังคม ทั้งมาตรา ๓๓, ๓๙, ๔๐ สำนักงานประกันสังคม

เสาหลักที่ ๒ (Pillar 2 Mandatory) เป็นระบบภาคบังคับที่กำหนดจำนวนเงินสะสมเข้ากองทุนเพื่อรองรับการเกษียณ(Defined Contribution System) โดยผู้ออมจะได้รับเงินสะสมพร้อมผลตอบแทนจากกองทุนเมื่อเกษียณ ซึ่งผู้ออมสามารถกำหนดรูปแบบนโยบายการลงทุน และ รูปแบบการรับเงินเมื่อเกษียณได้ เช่น กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) เป็นกองทุนการออมภาคบังคับสำหรับข้าราชการทุกประเภท (ยกเว้นข้าราชการการเมือง)ที่บรรจุเข้ารับราชการตั้งแต่ ๒๗ มีนาคม พ.ศ. ๒๕๔๐ การส่งเงินเข้ากองทุน ๒ ฝ่าย คือ สมาชิกส่งเงินเข้ากองทุน ร้อยละ ๓-๑๕ ของเงินเดือน รัฐบาลสมทบให้ ร้อยละ ๓ ของเงินเดือน ในฐานะนายจ้าง

เสาหลักที่ ๓ (Pillar 3 Voluntary) เป็นระบบการออมภาคสมัครใจ ที่กำหนดเงินสะสมเพื่อรองรับการเกษียณ (Defined Contribution System) โดยเงินที่จะได้รับจากกองทุนเมื่อเกษียณ ขึ้นอยู่กับอัตราเงินสะสม เงินสมทบ ผลประโยชน์ที่เกิดขึ้นจากการนำเงินไปลงทุนให้ได้ผลตอบแทนและจำนวนปีที่เป็นสมาชิก (Defined Contribution) เป็นการออมส่วนบุคคลที่อาจมีได้หลายรูปแบบ เช่น กองทุนสำรองเลี้ยงชีพ กองทุนรวมเพื่อการเลี้ยงชีพ ประกันชีวิตแบบบำนาญ กองทุนการออมแห่งชาติ (กอช.)

เสาหลักที่ ๔ (Pillar 4 Non-financial) เป็นระบบที่ใช้ทรัพย์สิน และการเข้าถึงสวัสดิการต่างๆ เพื่อรองรับการใช้ชีวิตหลังการเกษียณของผู้สูงอายุ เช่น การดูแลสุขภาพ ที่อยู่อาศัย ฯลฯ

จากระบบบำนาญตามคำนิยามของธนาคารโลกดังกล่าวข้างต้น รัฐต้องจัดให้มีความพอเพียงและเหมาะสมของหลักประกันรายได้ โดยมีการกระจายให้เกิดความทั่วถึงสู่ประชากรผู้สูงอายุโดยเฉพาะในส่วนของเสาหลักที่ ๐ และภาคบังคับในเสาหลักที่ ๑ และ ๒ ในขณะที่รัฐควรส่งเสริมสนับสนุนให้เกิดการออมในเสาหลักที่ ๓และการช่วยเหลือในเสาหลักที่ ๔ ดังนี้

(อ่านต่อสัปดาห์หน้า)

สำนักงานเลขาธิการวุฒิสภา ถนนอู่ทองใน ดุสิต กทม. 10300 email : dek_senate@hotmail.co.th หรือ Facebook: กมธ.พัฒนาสังคม

หรือ กลุ่มงานคณะกรรมาธิการการพัฒนาสังคมและกิจการเด็กฯ วุฒิสภา โทร.02-831-9225-6 แฟกซ์ 02-831-9226

ขาเผือกตาลุก ดาราหนุ่มภาพลักษณ์รักครอบครัวนอกใจนักร้องดัง แอบแซ่บนักธุรกิจสาว

ขาเผือกตาลุก ดาราหนุ่มภาพลักษณ์รักครอบครัวนอกใจนักร้องดัง แอบแซ่บนักธุรกิจสาว

อย่าโทษเกม! กรุณา บัวคำศรี สะท้อนมุมคิด คนเล่นปลูกผักยังไม่ออกไปทำไร่ ชาวเน็ตแห่แชร์ไวรัลนับพัน

อย่าโทษเกม! กรุณา บัวคำศรี สะท้อนมุมคิด คนเล่นปลูกผักยังไม่ออกไปทำไร่ ชาวเน็ตแห่แชร์ไวรัลนับพัน

เด็กพรรคประชาชาติได้ที อ้างนร.ปอเนาะไม่เคยก่อเหตุกราดยิง ซัดมีแต่โรงเรียนรัฐ

เด็กพรรคประชาชาติได้ที อ้างนร.ปอเนาะไม่เคยก่อเหตุกราดยิง ซัดมีแต่โรงเรียนรัฐ

หมอเอก ขุดสปสช.รัวๆ นอกจากจ่ายNGO ฉ่ำๆ ยังจ่ายกันใน ตระกูลส. ด้วย

หมอเอก ขุดสปสช.รัวๆ นอกจากจ่ายNGO ฉ่ำๆ ยังจ่ายกันใน ตระกูลส. ด้วย

บิลลี่ โอแกน แชร์ประสบการณ์เที่ยวอุทยานฯ ชื่นชมเจ้าหน้าที่ดูแลดี ยืนยันที่พักสะอาด

บิลลี่ โอแกน แชร์ประสบการณ์เที่ยวอุทยานฯ ชื่นชมเจ้าหน้าที่ดูแลดี ยืนยันที่พักสะอาด

เงื่อนไขการแสดงความคิดเห็น ซ่อน

โปรดอ่านก่อนแสดงความคิดเห็น

1.กรุณาใช้ถ้อยคำที่ สุภาพ เหมาะสม ไม่ใช้ ถ้อยคำหยาบคาย ดูหมิ่น ส่อเสียด ให้ร้ายผู้อื่น สร้างความแตกแยกในสังคม งดการใช้ถ้อยคำที่ดูหมิ่นหรือยุยงให้เกลียดชังสถาบันชาติ ศาสนา พระมหากษัตริย์

2.หากพบข้อความที่ไม่เหมาะสม สามารถแจ้งได้ที่อีเมล์ online@naewna.com โดยทีมงานและผู้จัดทำเว็บไซด์ www.naewna.com ขอสงวนสิทธิ์ในการลบความคิดเห็นที่พิจารณาแล้วว่าไม่เหมาะสม โดยไม่ต้องชี้แจงเหตุผลใดๆ ทุกกรณี

3.ขอบเขตความรับผิดชอบของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ อยู่ที่เนื้อหาข่าวสารที่นำเสนอเท่านั้น หากมีข้อความหรือความคิดเห็นใดที่ขัดต่อข้อ 1 ถือว่าเป็นกระทำนอกเหนือเจตนาของทีมงานและผู้ดำเนินการจัดทำเว็บไซด์ และไม่เป็นเหตุอันต้องรับผิดทางกฎหมายในทุกกรณี